碧桂园服务增持合富辉煌后将成第一大股东,意在搭建综合交易平台

11月6日晚间,碧桂园服务与合富辉煌联合宣布,双方订立战略合作协议。碧桂园服务拟收购7164万股合富辉煌股份,相当于合富辉煌已发行股本约10.63%,总代价约为1.1534亿港元,相当于1.61港元/股。

除了这笔可能收购事项外,根据战略合作协议,碧桂园服务香港已有条件同意认购合富辉煌2696.6万股新股份,相当于合富辉煌已发行股本约4%、扩大已发行股本约3.85%,总代价约为4341.53万港元,相当于1.61港元/股。

收购股份与认购新股份,目前都还没有作实。前者需要等双方磋商并订立正式买卖协议,后者将待合富辉煌股东特别大会上寻求独立股东的特别授权配发及发行认购股份。

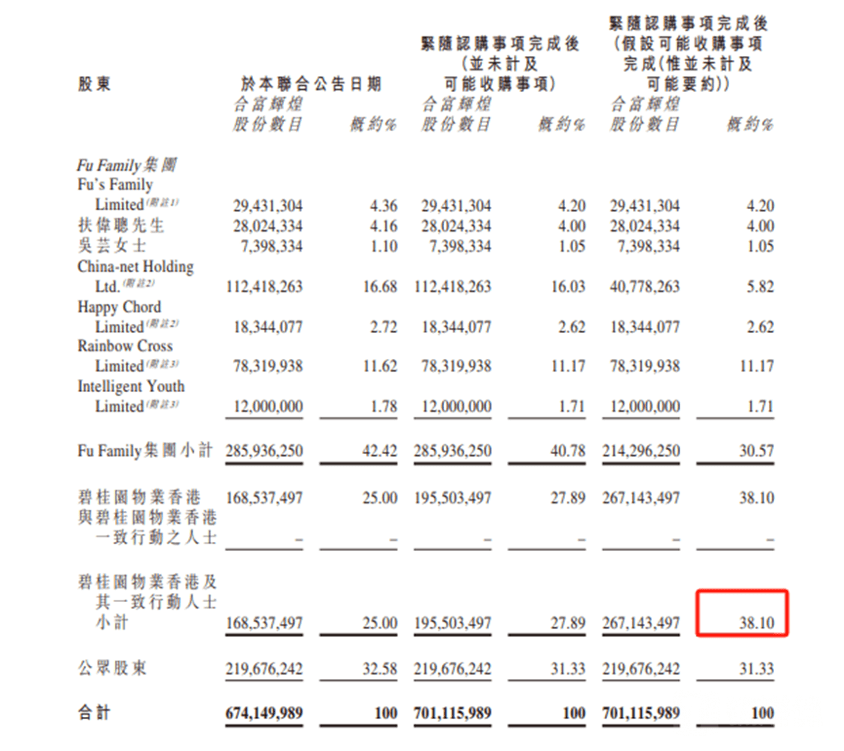

若两笔交易完成后,碧桂园服务在合富辉煌中的持股比例将由原来的25%提高到38.1%,跃升成为第一大股东。

从目前股票市值来看,碧桂园服务此次收购价达73%-75%的溢价水平。

1.61港元/股的认购价格,较公告当日合富辉煌的收市价0.930港元/股,溢价约73.12%;较紧接最后交易日前最后五个连续交易日的平均收市价0.920港元/股,溢价约75.00%;较紧接最后交易日前最后十个连续交易日的平均收市价0.923港元/股,溢价约74.43%。

公告显示,认购价由碧桂园物业香港与合富辉煌按公平原则厘定及磋商,并经参考多项因素,包括但不限于市况、合富辉煌股份现行市价、先前收购事项的收购价以及碧桂园物业香港与合富辉煌之间拟进行的战略合作。

事实上,这是碧桂园服务第三次向合富辉煌发起收购。

2020年6月,碧桂园服务以1.50港元/股的价格,完成了合富辉煌约2378.40万股要约股份收购,占比3.53%,总代价约3567.60万港元。

2022年11月9日,碧桂园服务再次以1.61港元/股的价格,收购了合富辉煌约1.447亿股份,占总股本的21.47%,总代价约2.33亿港元。

对比来看,此次拟定的可能收购和认购新股份的每股定价,较去年11月份的股权收购并没有溢价,较2020年的首次收购溢价约6.7%。

合富辉煌亏损有所收窄,但尚未扭亏为盈

公开资料显示,合富辉煌成立于1995年,是一家物业代理服务供应商,在广州的中高端住宅物业销售及租赁业务方面具有领先地位及竞争优势。根据2023年中期报告,合富辉煌业务涵盖中国70个大小城市,拥有800多个代理项目,二手分行数目约140间。

由于大部分房企存在流动性困难,很难按时向中介代理商支付代理服务费,导致合富辉煌应收款居高不下,账期明显拉长,坏账风险较高。财报数据显示,截至2023上半年,合富辉煌的应收贷款约为2.53亿港元,而应收账款约为6.45亿港元,其中4.36亿港元的账龄超过180日,占比约67%。

财报数据显示,截至2023上半年,合富辉煌实现营收约7亿港元,同比减少76.46%。净利润亏损1.51亿港元,而上一年同期的净亏损约为6.64亿港元。其实,合富辉煌已经连续3年亏损,2022年和2021年,其净利润分别亏损5.45亿港元、5.8亿港元。

合富辉煌无论从规模还是业绩来说,都与头部中介有较大差距。我爱我家上半年实现营收62.6亿元,同比增长2.99%,归母净利润为亏损4881.1万元。贝壳上半年营收398亿元,同比增长51%,净利扭亏为盈至40.49亿元。

碧桂园旨在搭建综合交易平台

从2019年下半年开始,房企去化压力加大,因此开始降价卖房。同时,中介及代理商的渠道费不断提高,导致开发商利润下降,甚至挣得还没有中介多。所以房企开始重视自建销售渠道,以提高自销比例,降低渠道销售费,增加开发利润。

在这种需求催动下,房企及其物业公司也开始争夺房地产中介代理市场。

碧桂园服务除提供业主物管服务外,还涵盖二手房屋租售的房地产经纪业务,以及管理咨询服务,代理销售及租赁服务等。2023上半年,其房地产经纪服务收入2.27 亿元,同比增长16.1%。

此次与合富辉煌的战略合作,是否能为合富辉煌扭转亏损局面,尚未可知。但是从碧桂园三次收购合富辉煌股份,跃升成为第一大股东来看,碧桂园服务并不满足于财务投资者的角色。

根据公告信息,相关认购事项完成五年内,碧桂园服务将支持合富辉煌开发涵盖一手销售代理、库存物业销售、资产管理及线上营销服务的综合交易平台;合富辉煌也将成为碧桂园服务业务生态系统内有关该等服务的核心供应商,建立合富辉煌的核心竞争优势及市场份额。

透过战略合作,双方将于房地产代理服务领域整合各自竞争优势,共享线上渠道、线下资源,产生共同利益并共同发展。未来两家公司将进一步加强在新房营销代理、存量房交易、线上营销、社区资源等领域的合作。

房地产中介代理行业目前受房地产行业深度调整影响,整体经营状况仍非常艰难。碧桂园服务要将合富辉煌扭亏为盈,从而占领较大份额的中介市场,还需要一定的时间。

(本文首发于钛媒体APP,作者|王健)

更多宏观研究干货,请关注钛媒体国际智库公众号。

下一篇:“低价”大战的“四个关键问题”