畜禽变价预警!蛋价大跌23.5%,猪价下跌15.7%,发生了啥?

进入四季度,传统肉鱼蛋奶消费的旺季,但是,受全国经济背景以及畜禽养殖行业的表现,国内农产品市场旺季不旺,在畜禽养殖方面,市场变价预警凸显,其中,进入立冬节气后,国内生猪、鸡蛋价格走势偏弱,价格呈现频频探底的走势,从机构汇总数据了解,相比双节前的高点,生猪市场,猪价累计下跌15.7%,鸡蛋价格累计大跌23.5%,畜禽养殖业承压,不过,相比蛋禽养殖窄幅盈利,生猪育肥亏损态势更加的显著!那么,市场发生了啥?

在生猪市场,立冬节气到来,但是,阶段性,市场悲观心态较高,猪价呈现偏低调整的走势,虽然,受情绪引导以及天气因素,此前猪价逆势走高,但是,浮华褪去,市场回归供需基本面,猪价呈现下行调整的走势!

众所周知,年内生猪产能去化较差,尤其是,上半年受仔猪价格处于较高的水平,养殖户主动产能去化并不积极,年初母猪存栏水平处于高位,这也奠定了四季度国内商品猪出栏宽松的基本面!

从机构月初调研数据了解,在规模猪企方面,10月份,受双节之后消费萎靡不振,叠加,散户猪场出栏积极,规模猪企出栏难度较高,月度出栏计划完成在98%左右,11月份,规模猪企出栏计划增量3.86%,因此,本月集团化猪企日均出栏水平较高!而在散户猪场方面,由于山东以及河南部分地区出现猪场疫病的现象,散户猪场犹如“惊弓之鸟”,认价出栏较为积极,阶段性市场猪源流通增加,尤其是,雨雪天气影响过后,市场竞争性出栏现象增多,这进一步增加了商品猪供应的水平!

但是,在猪肉需求方面,市场凸显旺季不旺,由于猪肉价格长期维持偏低的水平,居民囤货需求表现较差,下游农村集市以及城市商超,生鲜猪肉走货较为缓慢,在国内南北主流批发市场,贸易商接货积极性不高,生鲜白条供应相对充足,叠加,部分屠宰场冷冻猪肉轮库增加,低价冻品猪肉对于生鲜市场仍有一定的压力!

因此,在阶段性市场基本面偏空的局面下,猪价呈现震荡走低的局面,目前,外三元猪价跌至14.81元/公斤,虽然,相比此前14.17元/公斤,价格略有回升,但是,相比双节前的17.57元/公斤的高点,生猪价格累计下降15.7%左右!

猪价承压下行,养殖户亏损压力不减,虽然,这有利于消费市场居民生活成本的下降,但是,猪价长期低迷势必会加快生猪产能去化的节奏,尤其是,10月份,北方多地猪场疫病风险,母猪折损增多,而猪价低位震荡的走势,养殖户资金压力加剧,市场产能去化的积极性或将转强,这对于长期市场或有一定的支撑,但是,从1~9月份母猪存栏去化来看,累计去化仅有3.42%,这也意味着2024年大半年的时间,生猪供应处于宽松的局面,尤其是,上半年猪价的前景或将更加的惨烈!

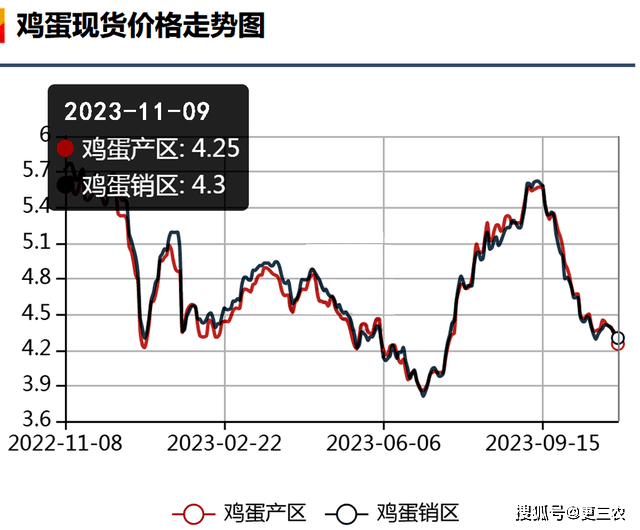

而在鸡蛋市场,下半年鸡蛋价格的高点出现在9月中旬前后,受双节消费利好支撑,电商以及食品企业走货加快,叠加,鸡蛋产能较差,产销市场蛋价触及阶段性高点,其中,产区报价高达5.77元/斤,销区市场报价在5.62元/斤左右,在零售市场,双节前蛋价普遍冲高涨入“6元时代”!

但是,由于双节之后,消费需求转差,下游市场补货需求降温,食品厂恢复常态化,餐饮以及旅游行业降温,养殖场鸡蛋存栏水平逐步增加,新开产蛋鸡数量逐月上升,叠加,歇伏期后鸡蛋产蛋率逐步提升,市场供强需弱的压力加剧,进入11月份,消费需求进入“空档期”,居民替代消费的情绪较高,国内产销市场,蛋价呈现滑坡下跌的走势!

目前,产销市场,产区鸡蛋报价触底4.25元/斤,销区市场鸡蛋报价触及4.3元/斤,产销市场,蛋价相比此前的高点,累计下降23.5%左右!

据机构分析,由于目前鸡蛋消费需求缺乏实质利好,电商走货表现不及预期,居民囤货意愿不高,下游批发市场多以刚需补库为主,贸易商情绪较为谨慎,买涨不买跌的心态偏强,而本月经产蛋鸡存栏进一步增加,市场鸡蛋产能释放,供强需弱的压力较为明显,短期内,蛋价或将维持窄幅偏弱的走势,但是,由于产区鸡蛋报价即将触及养殖户的成本线,叠加,气温逐步走低,鸡蛋储存难度下降,蛋价进一步下跌的空间或将有限!