2023Q3江苏上市银行发展报告

作者|深水财经社 何离

目前2023年A股上市银行三季报已经全部披露完毕,与去年同期相比,整体业绩增速继续承压,城农商行表现相对较优。

整体来看,42家上市银行资产规模总计达到275.94万亿,前三季度实现营收总额4.33万亿,实现净利润总额1.64万亿。

截至目前,江苏共有9家A股上市银行,从今年三季报来看,整体经营保持稳定增长,资产质量普遍较好,但是受信贷增速下降影响,各家银行资产规模和营业收入普遍增速大幅放缓,净利润表现分化。今天江苏金融圈将9家银行三季报核心指标进行统计和分析,以让大家对江苏上市银行有更深入了解。

01

资产规模

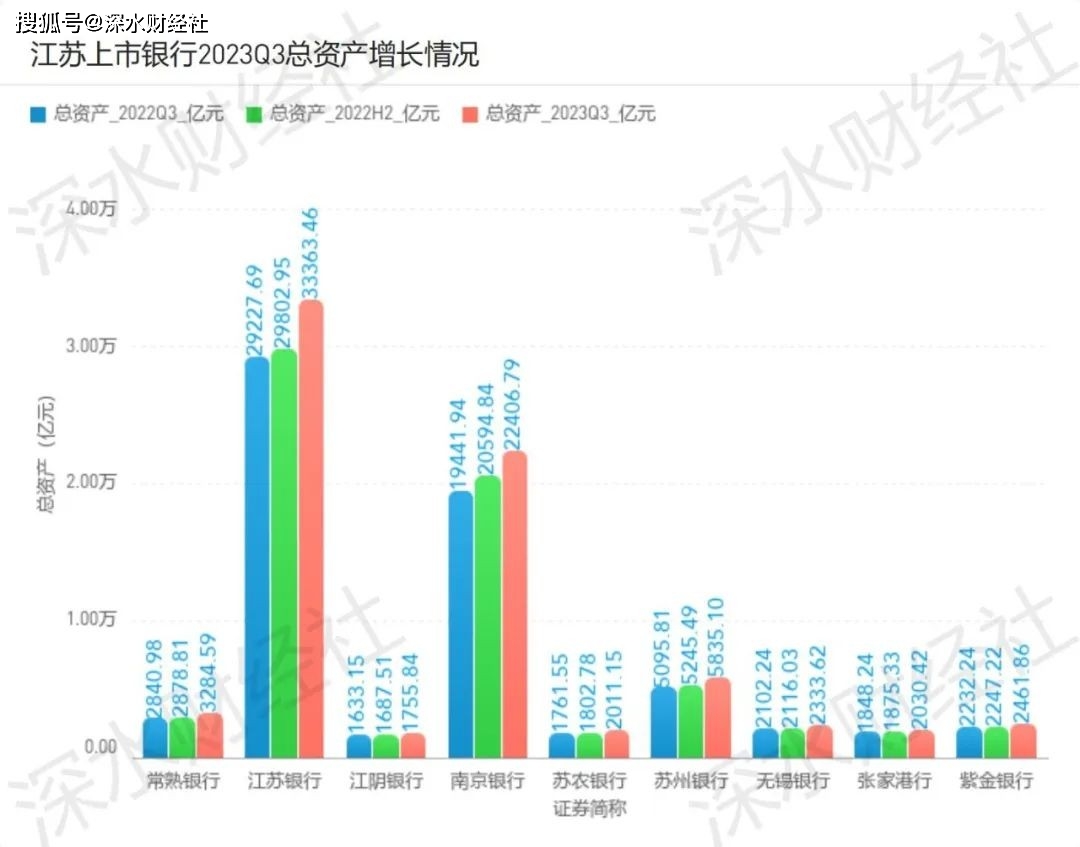

截至今年9月末,江苏9家A股上市银行总资产规模合计7.55万亿,较年初增加0.72万亿,江苏银行以3.34万亿规模排在第一位,也是国内规模第二大的城商行。南京银行以2.24万亿排名第二,常熟银行以3284.59亿位居江苏上市农商行第一位。

今年三季报资产规模增速最高的是常熟银行,比去年末增长14.1%,共有5家银行资产规模增速达到两位数增长,分别是常熟银行、江苏银行、苏农银行、苏州银行、无锡银行。

02

存贷款规模

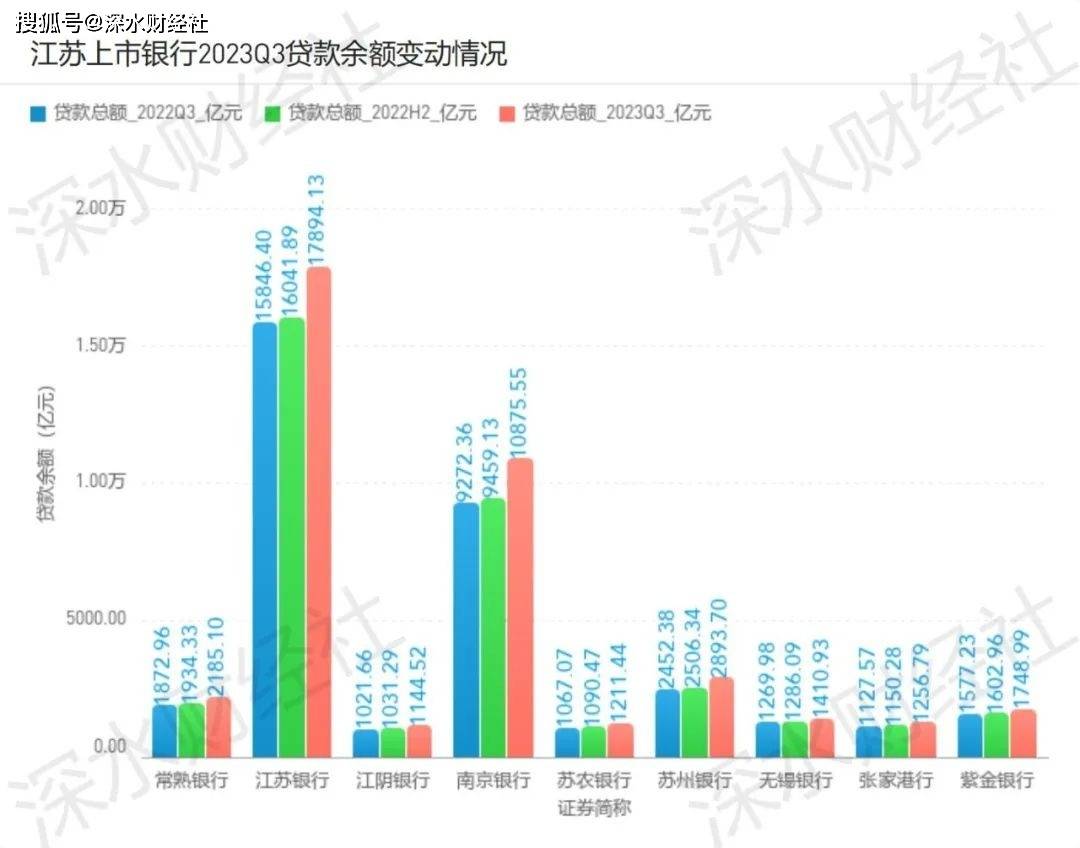

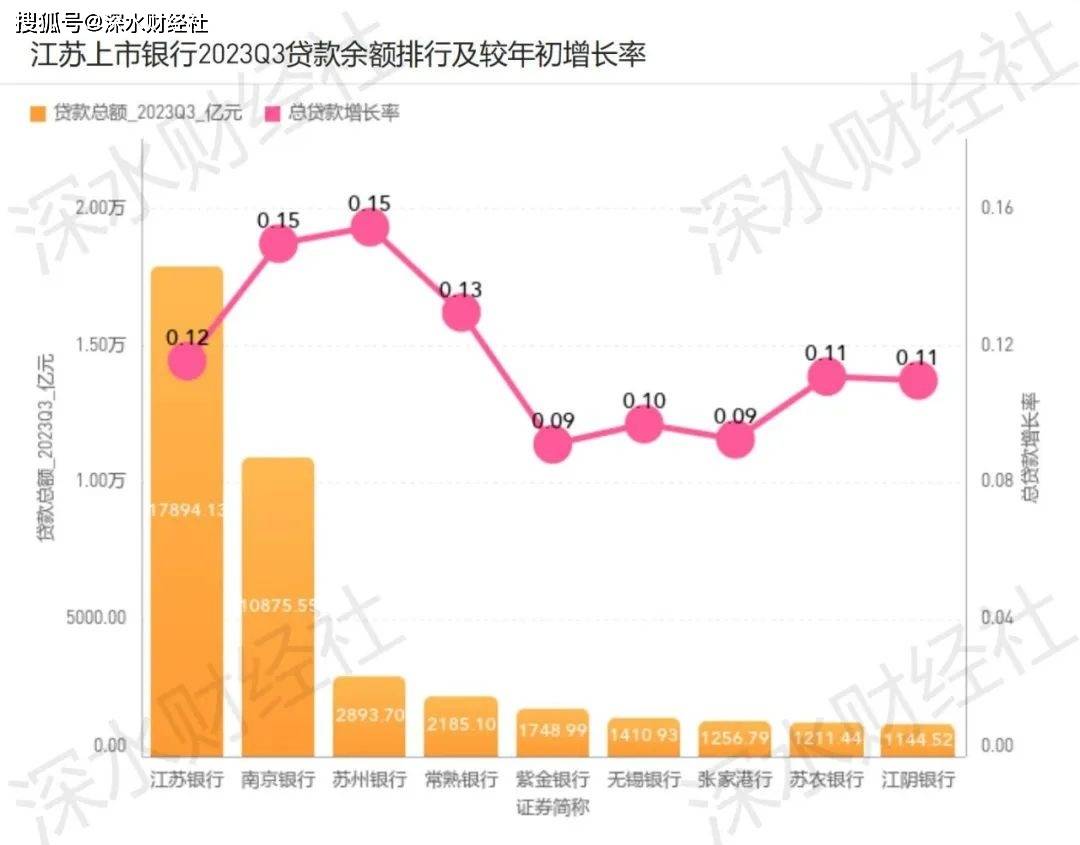

截至9月末,江苏9家上市银行总贷款余额为4.06万亿,比去年末净增4518亿,增长约12.51%,江苏上市银行贷款增速要明显高于A股上市银行 水平。

前三季度贷款增速最高的是苏州银行,增长约15%,增速超过两位数还有南京银行、常熟银行、苏农银行、江苏银行、江阴银行、无锡银行。

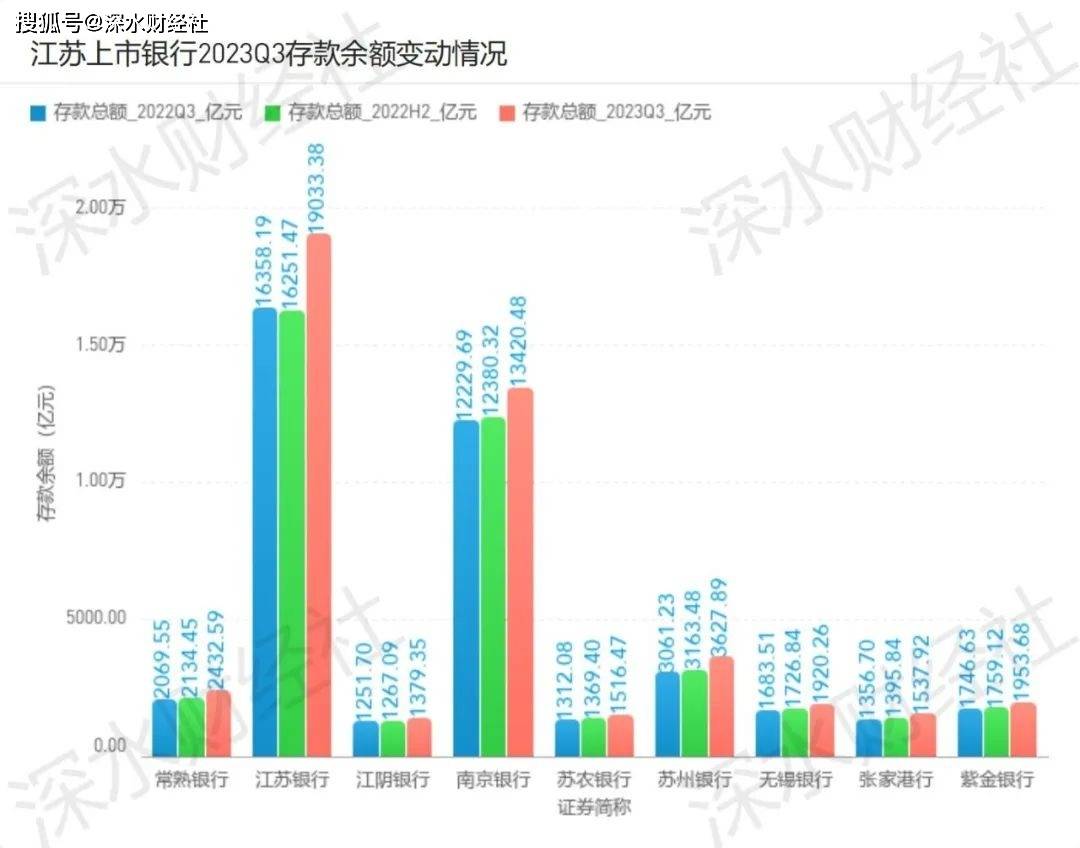

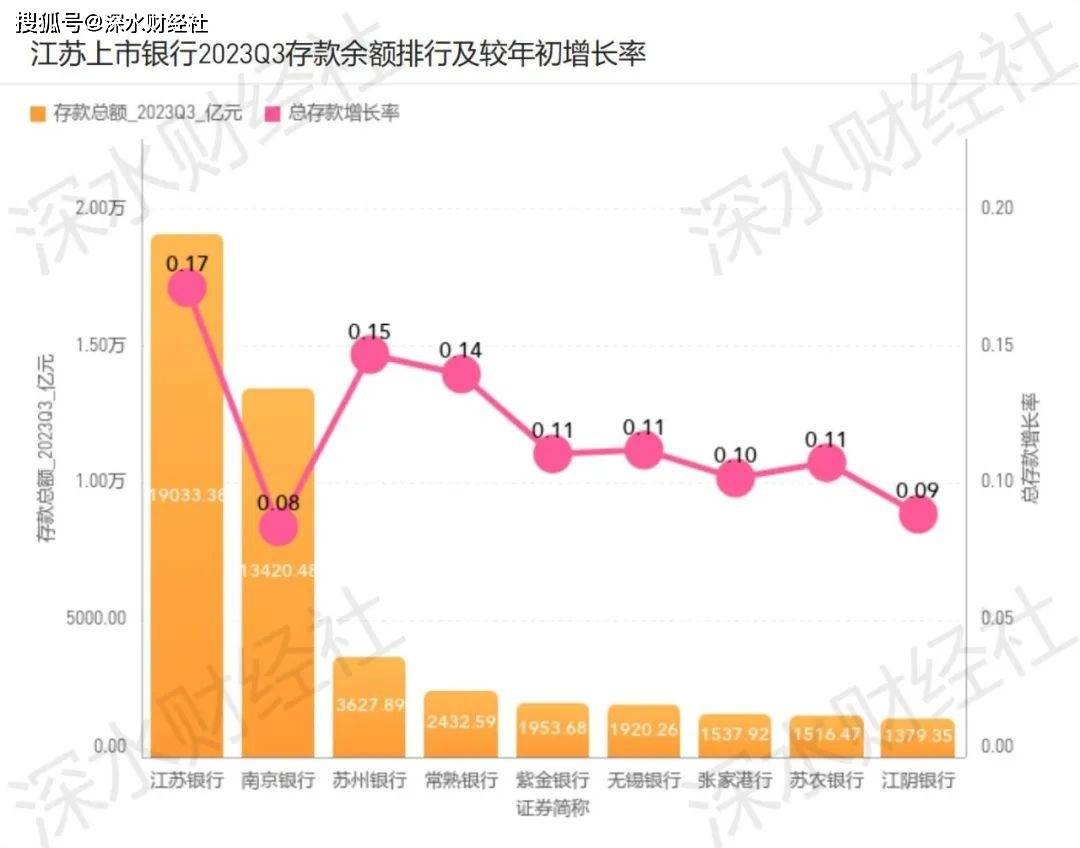

前三季度存款余额增长普遍较高,江苏9家上市银行存款总规模为4.68万亿,比去年末增加约5374亿,增速为12.97%,高于贷款增速。

前三季度存款增速最高的为江苏银行,增长约17%,其他增速超过两位数的还有苏州银行、常熟银行、紫金银行、无锡银行、张家港行、苏农银行。

03

业绩成长

今年上市银行营收增速普遍收窄,大部分银行降至个位数,部分银行甚至出现负增长,主要是银行业息差下滑、信贷投放难度较大、减费让利力度加大,特别是中小银行收到大行渠道下沉的挤压,增收遭遇瓶颈。

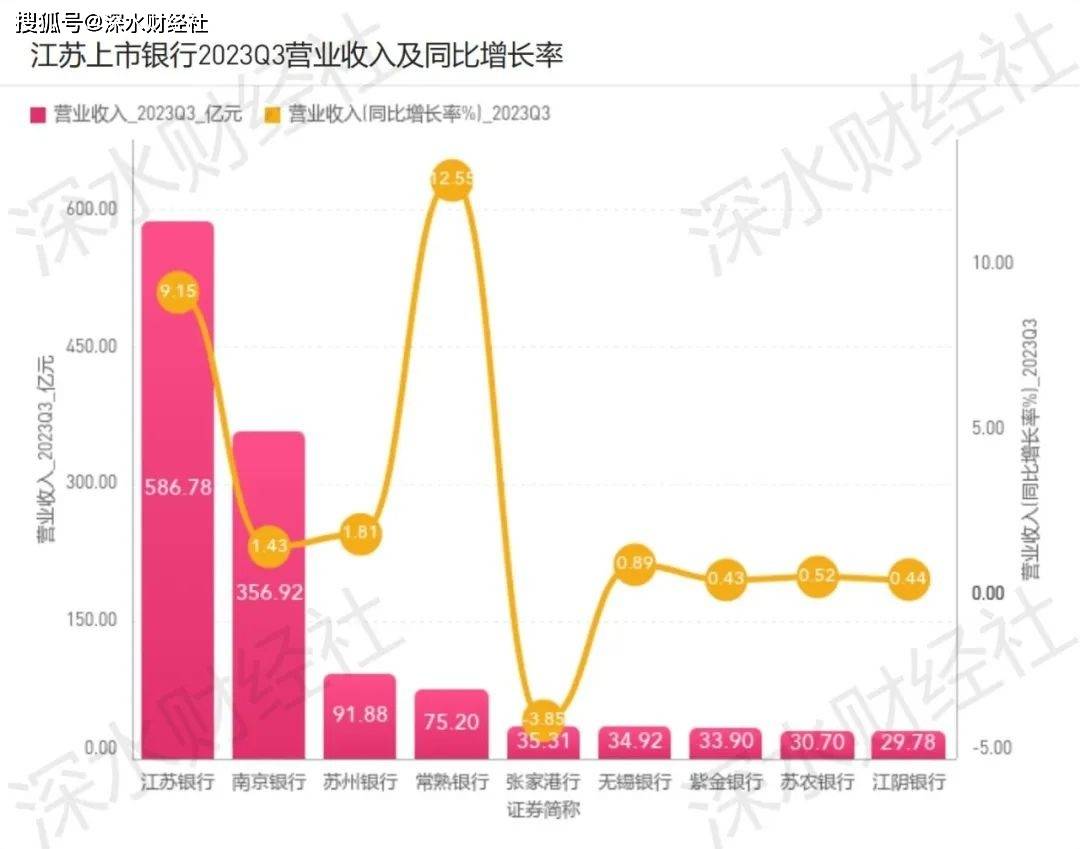

前三季度江苏9家上市银行合计实现营收1275.4亿,整体同比增长5.25%。其中增速最高的是常熟银行,同比增长12.55%。其他8家银行营收增速均为个位数,江苏银行以9.16%位居第二。

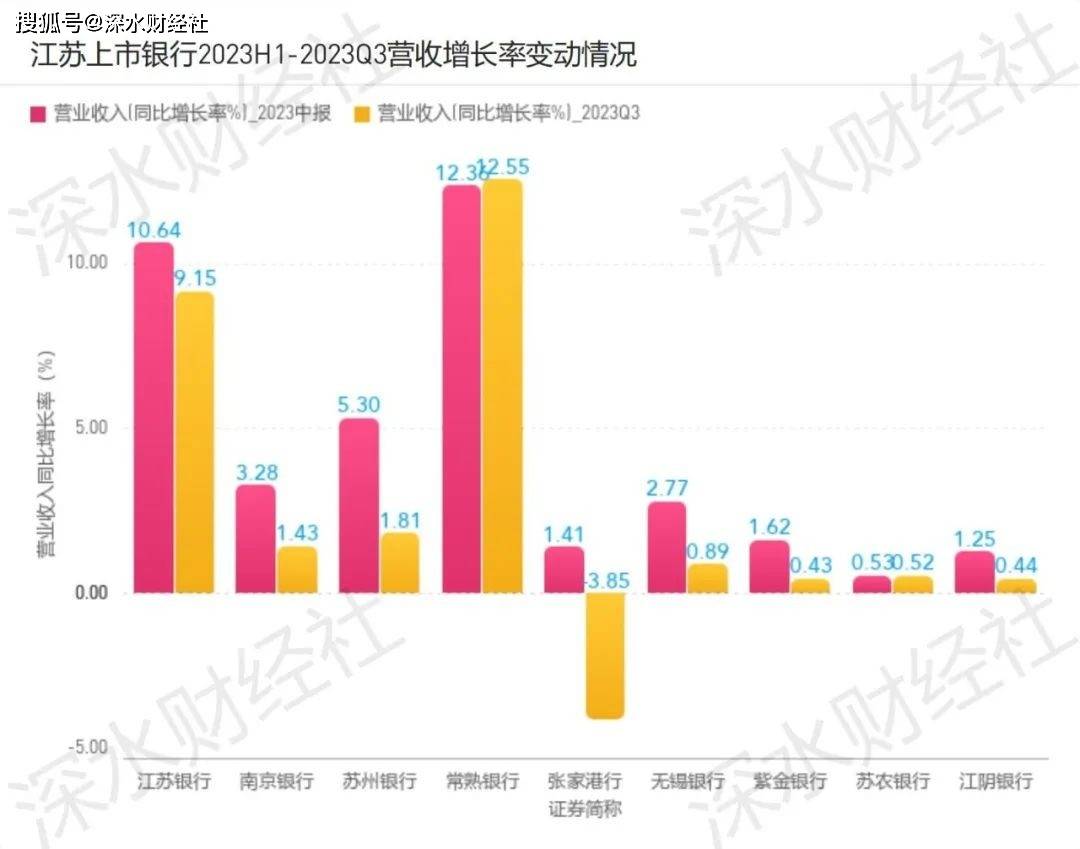

从环比半年报来看,9家江苏上市银行中也只有常熟银行增速上升,其他8家三季度单季营收增速均出现下滑,有些银行下滑幅度还比较大,说明下半年银行业经营面临的困难更多,如何拓展增收渠道是各家银行面临的问题。

江苏上市银行资产质量普遍较好,得益于此前的资本补充和加大拨备计提力度,利润释放空间较大,所以尽管收入端增长收窄,但是利润仍然能够保证稳定增长。

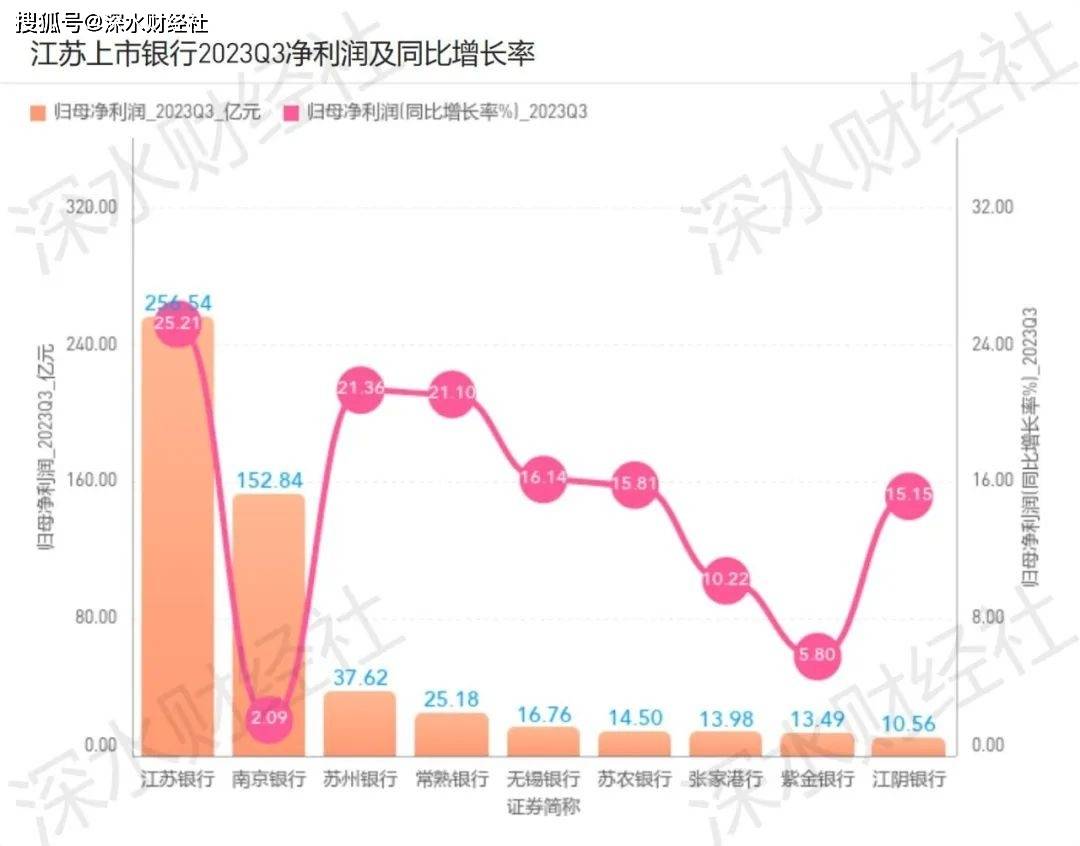

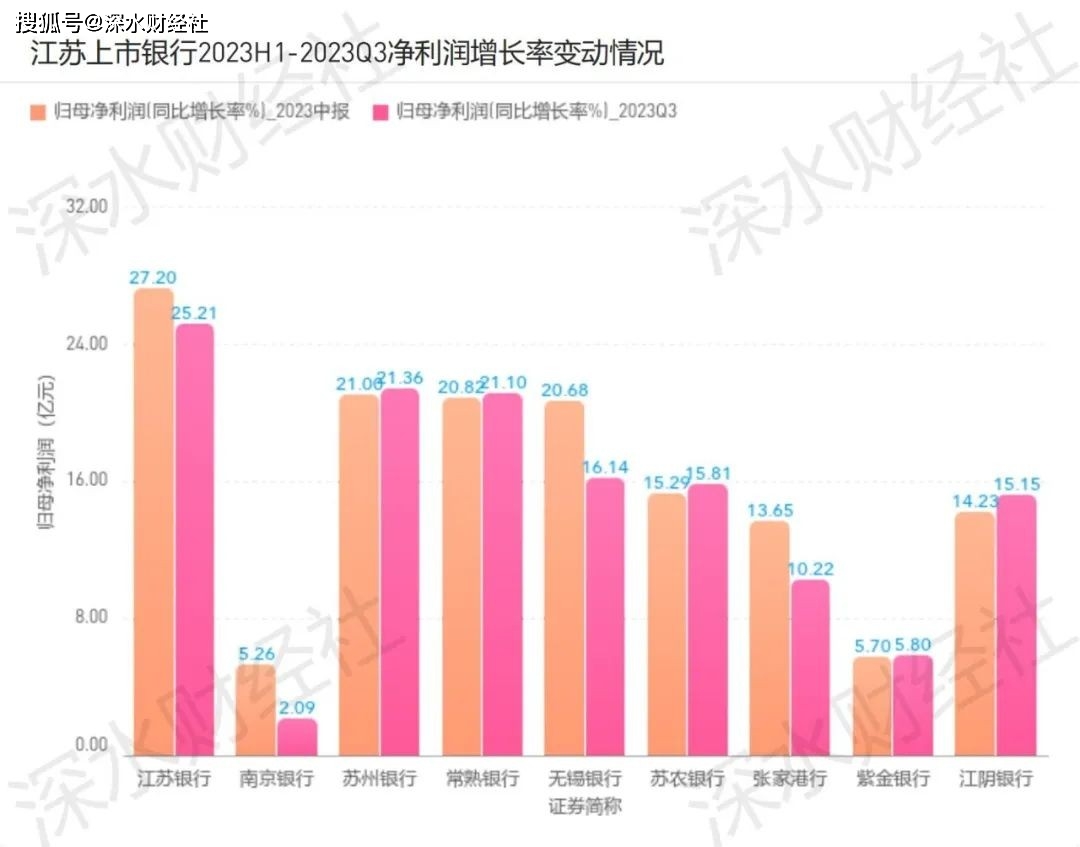

今年前三季度江苏9家上市公司共实现归母净利润541.48亿,整体同比增长15.71%,仍然处于较高速度。

9家上市银行中,净利润增速最高的是江苏银行,达到25.21%,另外苏州银行、常熟银行前三季净利润增速也都超过20%。无锡银行、苏农银行、江阴银行增速也均超过15%。

从净利润环比半年报来看,大部分银行三季度增速高于半年报,如苏州银行、常熟银行、苏农银行、紫金银行、江阴银行,其他银行较半年报有所下滑,但总体属于比较稳健,没有大起大落。

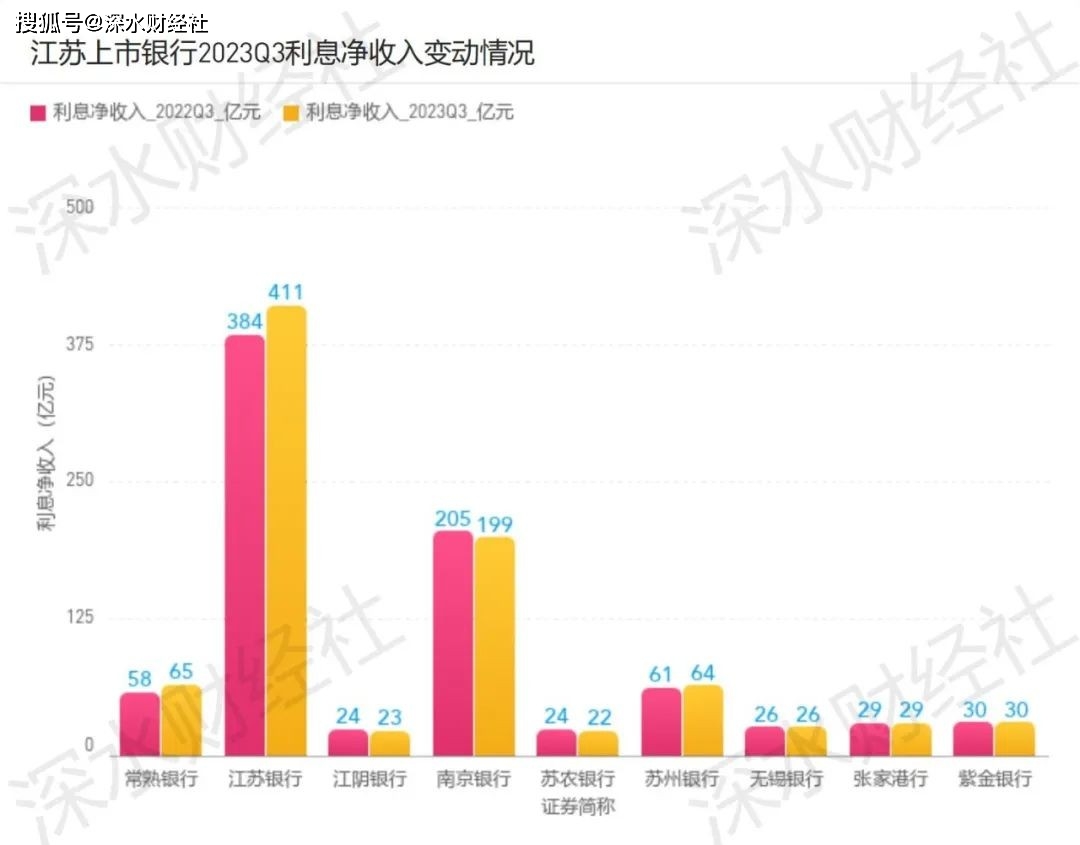

在收入端的大头利息净收入来看,江苏9家上市银行前三季度共实现利息净收入869.06亿,整体同比增长3.37%,处于近年的低位,也是收入端增长乏力的体现。

对于去年前三季度来看,有三家银行利息净收入同比去年有所增长,分别是江苏银行、常熟银行、苏州银行,无锡银行、张家港行、紫金银行基本持平,其余几家有所下滑。

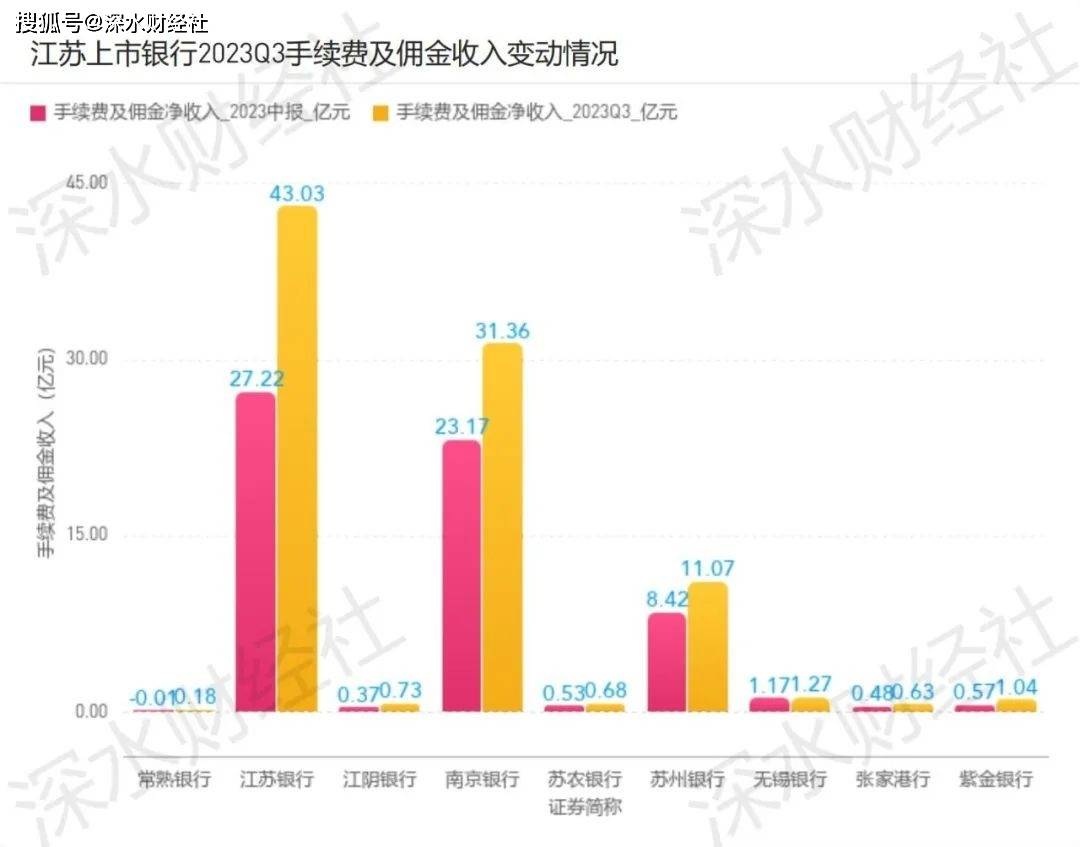

由于中小银行中间业务规模较少,所以在手续费和佣金收入大部分都不高,只有江苏银行和南京银行比较可观,前三季度分别贡献了43.03亿和31.36亿收入。

04

盈利能力

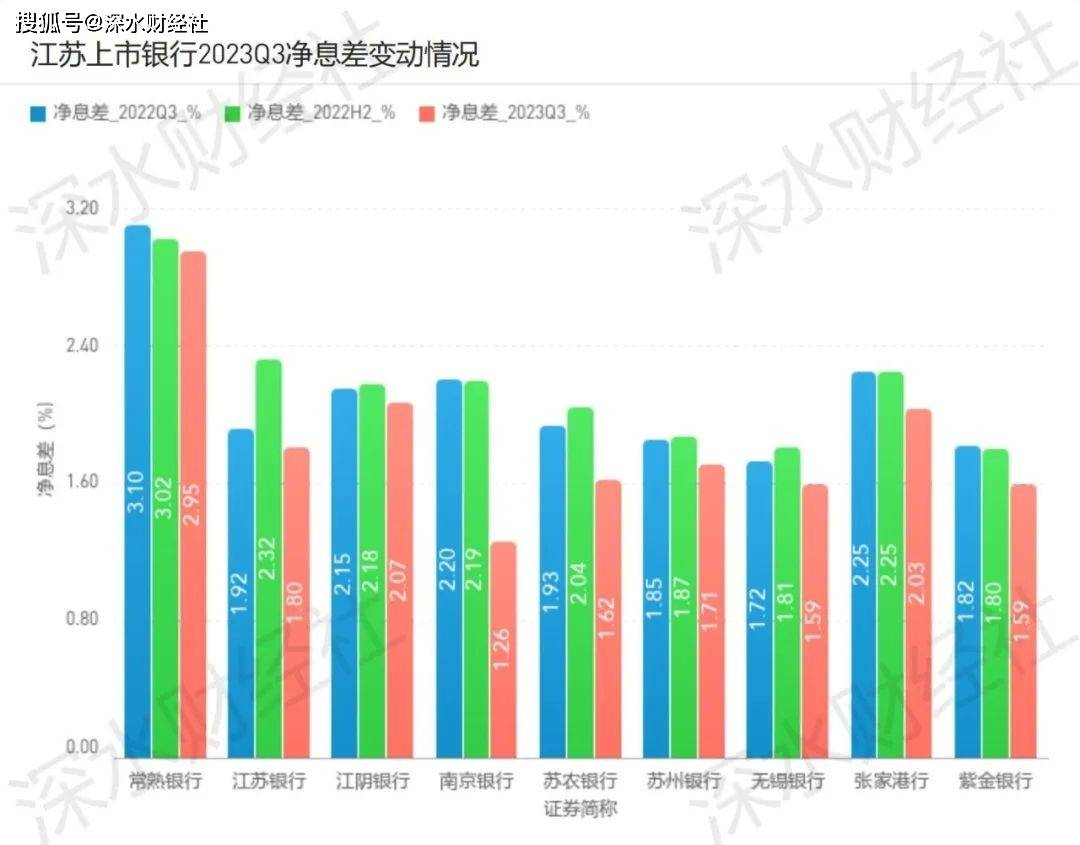

净息差决定着银行的盈利水平,前三季度江苏9家上市银行环比去年全年和去年三季度绝大部分都在下滑。

今年前三季度净息差最高的是常熟银行,达到2.95%,其次为江阴银行2.07%,第三是张家港行2.03%,其他几家银行均低于2%。

净息差下滑也带动净利差下行,前三季度净利差最高的是常熟银行达到2.81%,其他银行均不到2%,9家银行的净利润均较去年全年下滑。

05

市场估值

前三季度A股银行板块走势较为分化,大行和城商行高位震荡,中小银行走势低迷,特别是上市农商行长期在低位横盘,缺少大资金配置。

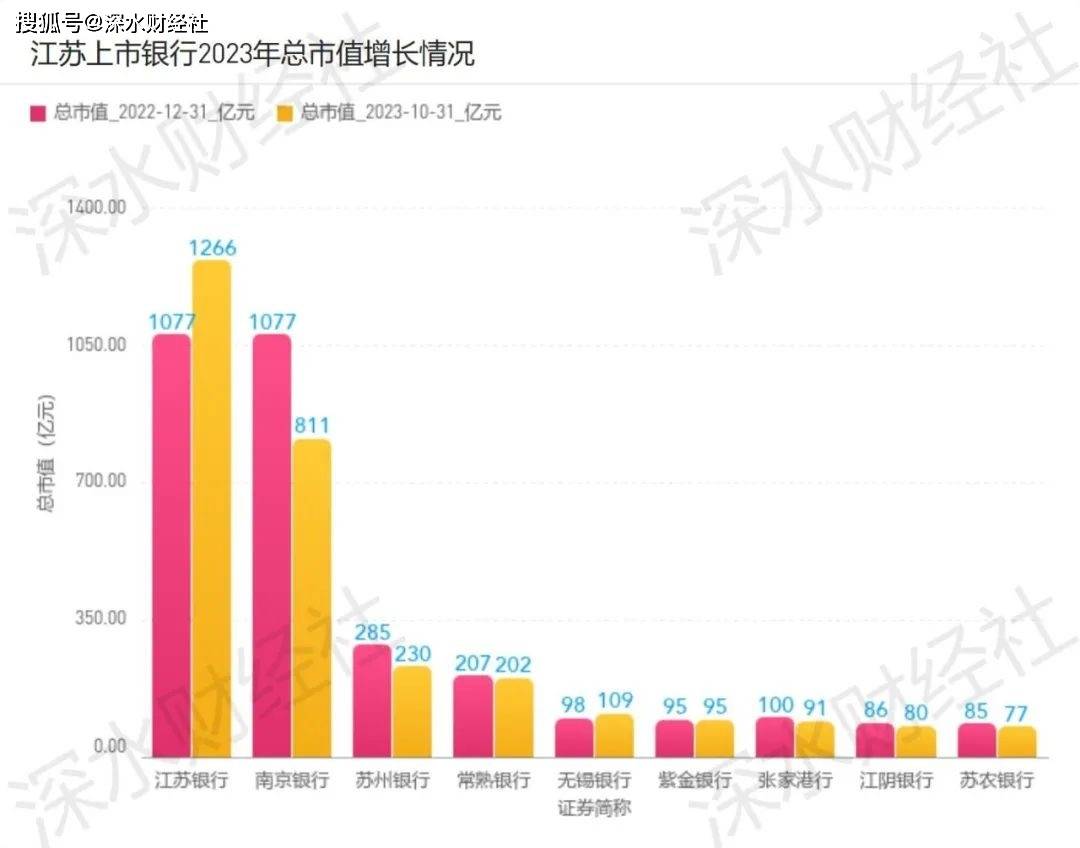

江苏9家上市银行中,只有两家总市值较去年底有有所增长,分别是江苏银行和无锡银行,其余均出现下跌。

截至9月末,江苏9家上市银行是指最高的是江苏银行1266亿,第二位是南京银行811亿,苏州银行以230亿位居第三,常熟银行202位居第四,无锡银行109亿位居第五,其他四家不足百亿。

今年银行股估值已经处于历史低位,截至11月8日收盘,42家上市银行平均市净率只有0.56倍,只有宁波银行股价在净资产之上。最低的民生银行、华夏银行、浦发银行、北京银行甚至不到0.4倍。

在市盈率方面,只有郑州银行超过10倍,最低的贵阳银行只有3.18倍。

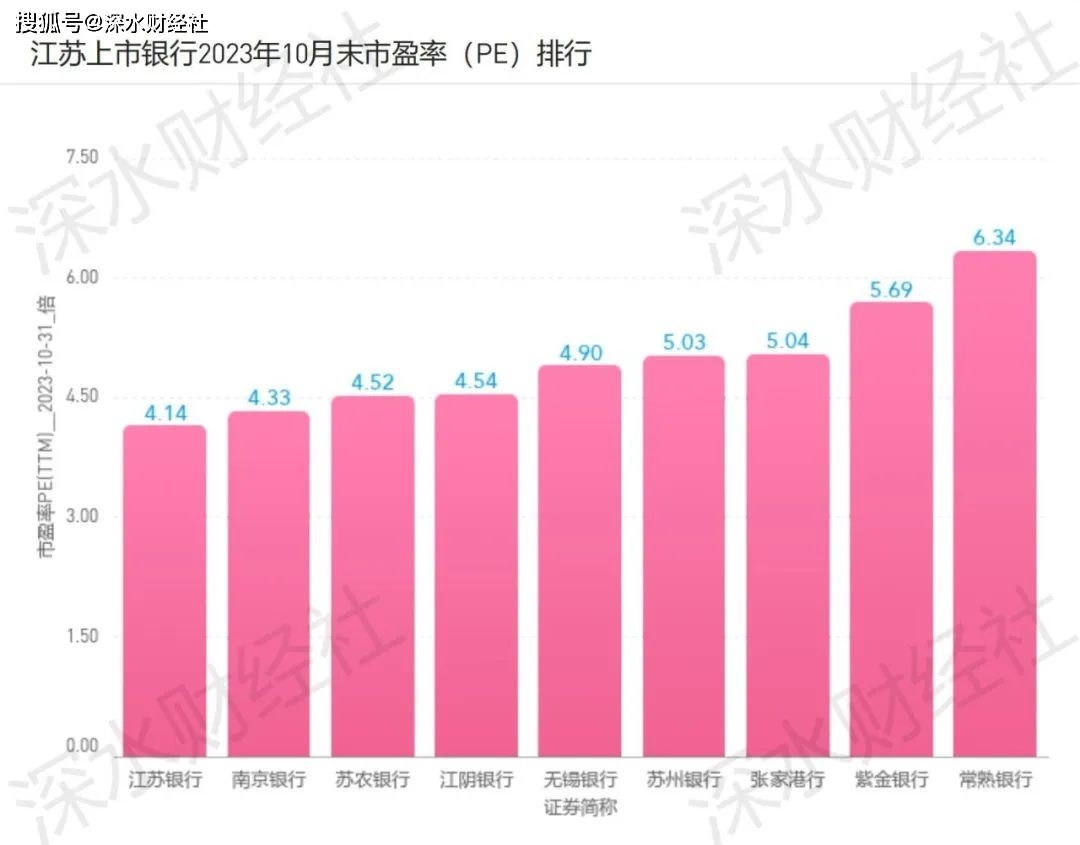

在江苏9家上市银行中,按照TTM法计算,截至11月8日,常熟银行以6.34倍市盈率估值最高,紫金银行和张家港行位列其后。江苏银行市盈率只有4.14倍,南京银行只有4.33倍,两家银行成长性都较高,但是估值水平未能体现其内在价值。

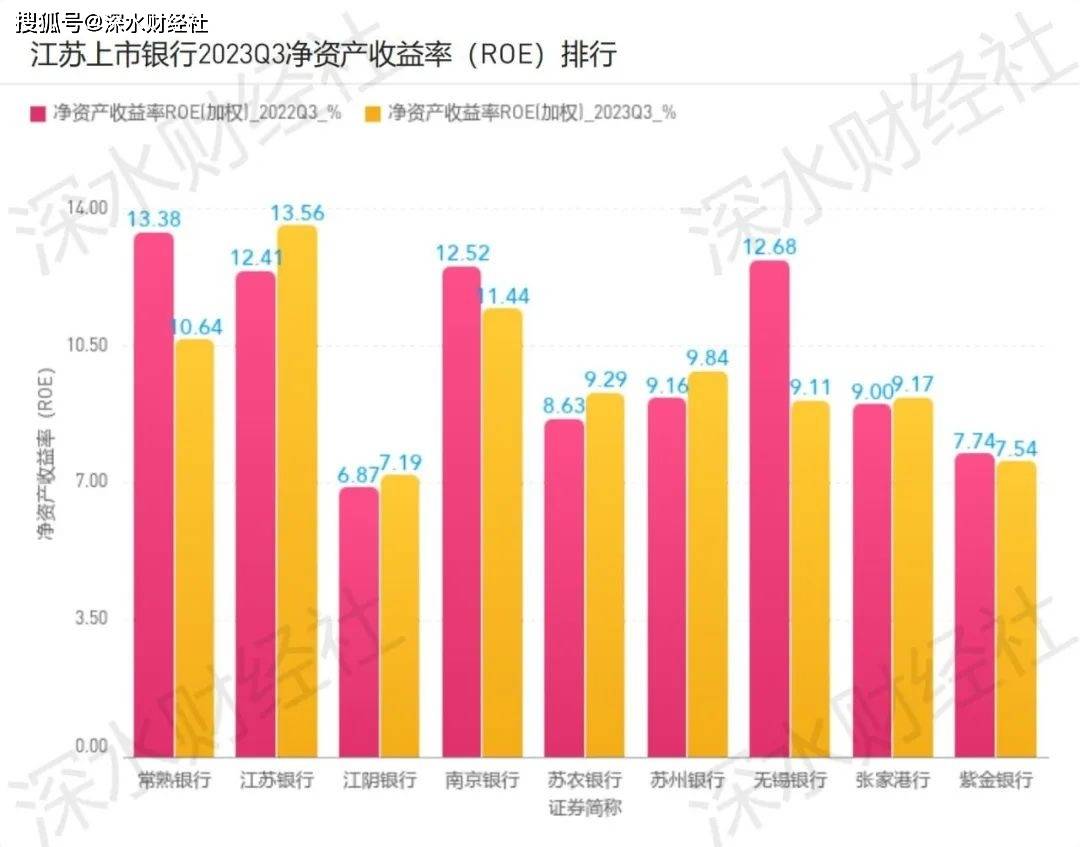

净资产收益率(ROE)是衡量上市公司投资价值的重要指标,江苏9家上市银行的ROE整体高于上市银行平均水平。

截至三季度末,江苏银行以13.56%ROE位列第一,同比去年也有较大幅度的提升,南京银行以11.44%位列第二,常熟银行以10.64%位居第三。

06

拨备覆盖率

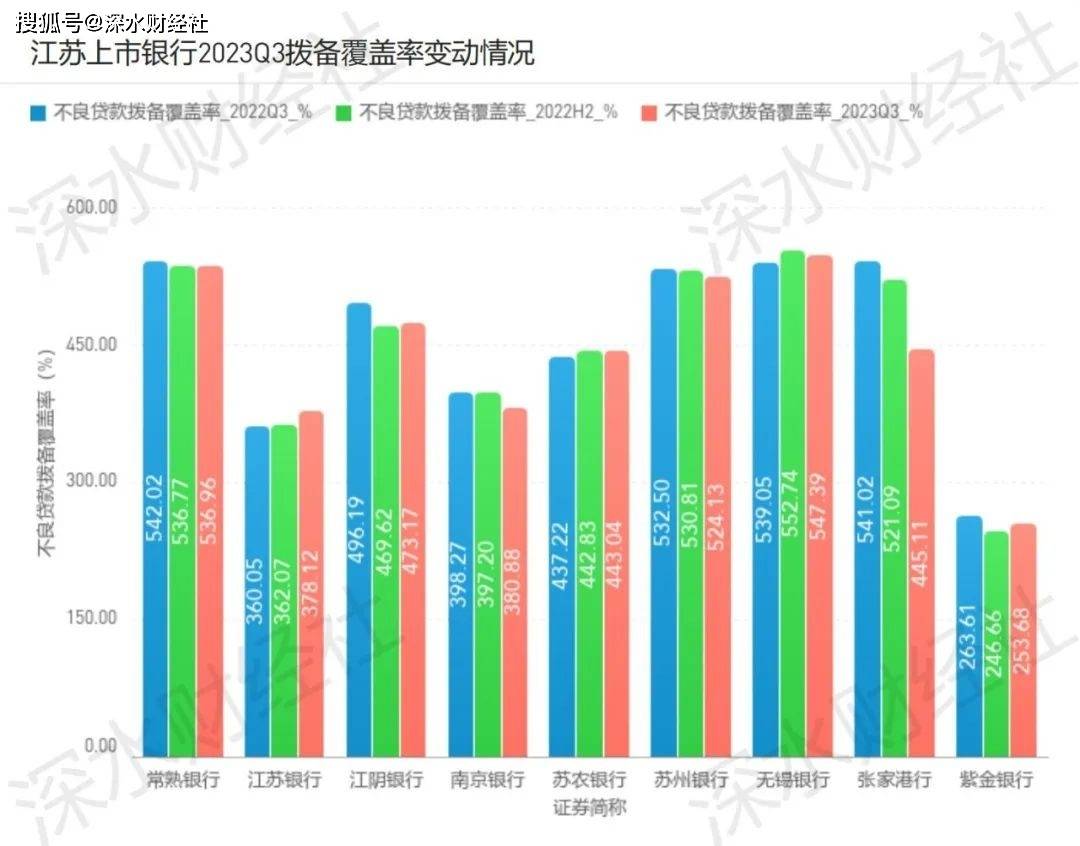

拨备覆盖率是资产质量的安全垫,近年上市银行拨备计提普遍较大,抵御风险能力较强,也为未来利润释放了空间。

截至近年三季度末,江苏9家上市银行平均拨备率超过400%,较去年末有所下降,但是仍然处于较高水平且稳定。

其中拨备率最高的是无锡银行,达到547.39%,常熟银行以536.96%位居第二,苏州银行以524.13%位居第三。

07

不良贷款率

江苏9家上市银行不良率均处于较低水平且稳定可控,只是所在市场环境不同有所差异。

其中不良率最低还是常熟银行,只有0.75%,无锡银行不良率为0.78%,其他银行不良率均在1%上下。

08

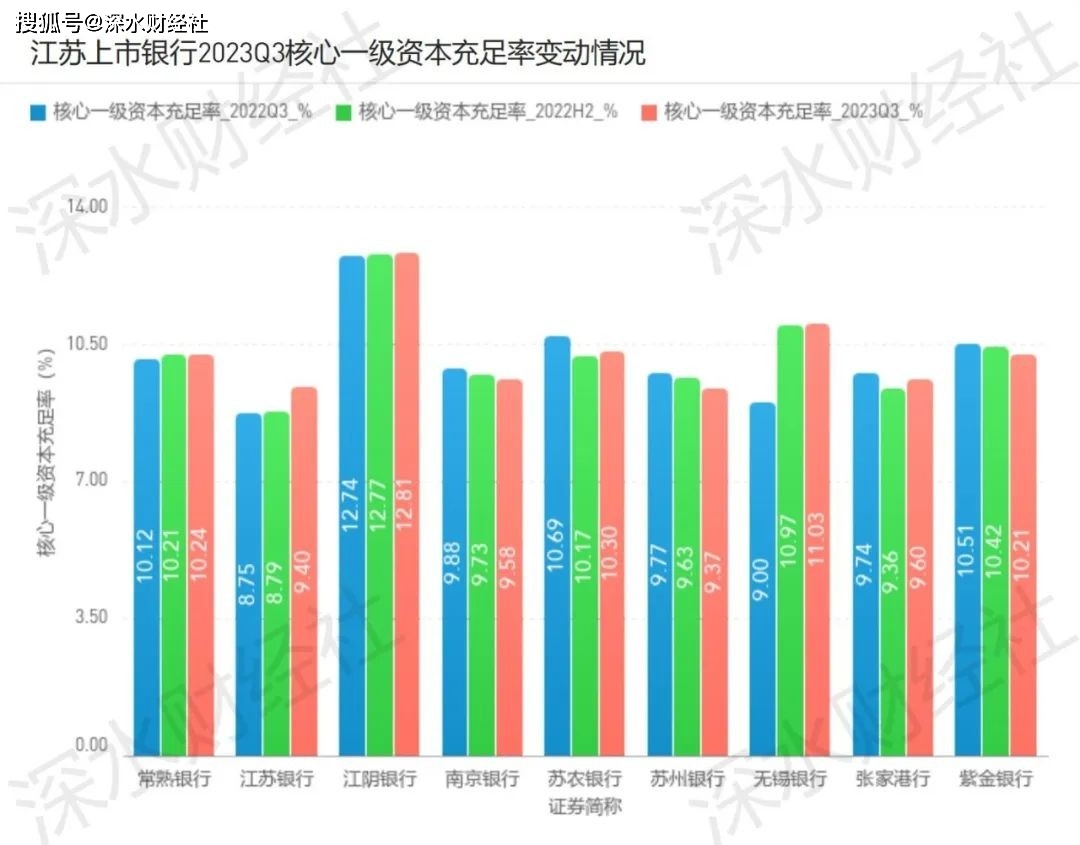

资本充足率

今年前三季度江苏上市银行资本充足率保持稳定,但是多数略有下滑,不少银行发行了可转债,如果能够提高转股率,可以有效补充资本。

其中无锡银行资本充足率最高,达到14.17%,紫金银行、江阴银行、南京银行等7家都超过13%,远高于监管指标。

在核心一级资本充足率方面,截至今年三季度末江苏9家上市银行都在8%以上,其中最高的是江阴银行达到12.74%,苏农银行、紫金银行、常熟银行也都超过10%。江阴银行、常熟银行、无锡银行环比连续上升,其余银行有所下降。

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)