A股:3亿钻石级肉签发行申购,股民:真的好想中一签!

11月15日,可转债打新市场迎来丽岛新材(603937)发行的可转债——丽岛转债。它的发行规模仅为3亿元,规模小。债券评级为A+,评级较高。

丽岛转债对应的正股当前股价为13.18元,转股价为13.01元,转股价值101.31,对比相似业务已上市可转债的转股溢价率以及它目前的转股价值,预估中一签的打新收益在300元以上,钻石级别的肉签一枚!

由于现在的新股打新的速度已经大幅放缓,那些专门想靠打新中签新股的股民少了一份减亏的手段,所以只好将目光瞄准了如今还是打新红利的可转债身上。通常情况下,新可转债基本上没有破发的风险,它们往往都在上市首日触发涨幅临停的条件,因此,对于那些痴迷打新的股民而言,“真的好像中一签”!

丽岛新材的主营业务为铝材产品的研发、生产和销售,专注于以建筑工业彩涂铝材、食品包装彩涂铝材及精整切割铝材为主的铝材深加工业务。

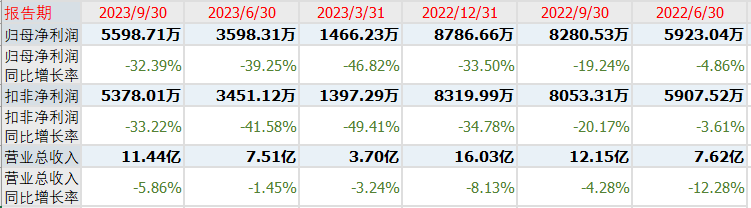

在基本面上,丽岛新材在今年前三季度实现营业收入11.44亿元,同比下滑5.86%;归母净利润为5598.71万元,同比下滑32.39%。

丽岛新材当前的股票总市值为27.53亿元,动态市盈率PE36.88倍,市净率PB1.72倍。

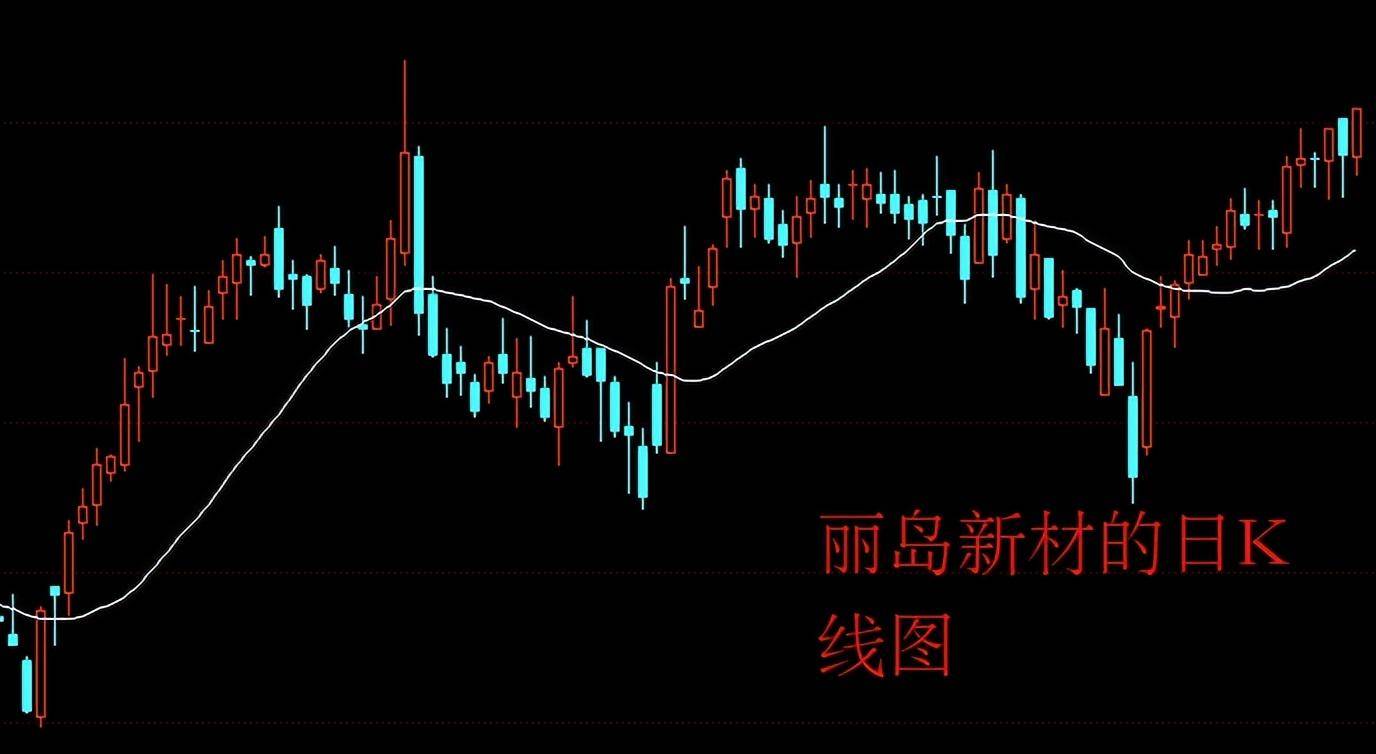

尽管丽岛新材的业绩表现并不突出,但是从其日K线图上看,它的股价走势比同期大盘以及其他个股要好得多。这或许与一些股民因为看中了丽岛转债在上市之初的高溢价率从而参与了抢权配售的行为有关。

持有丽岛新材的股民可优先配售丽岛转债,每持有一股可配售1.436元丽岛转债,配售10张即我们网上打新中一签所需股数为697股,折合持股市值为9186元。

参与配售的股民进场从而抬升了正股的股价,不过,在另一方面,中小盘股在近期的行情走势确实要比那些核心资产权重股要好。

其实,纵观今年以来的行情,尽管大盘走得步履维艰,可是从全A指数上看,它走得还不错,年内有近2900只股票实现上涨,而其中的大部分上涨的股票都是中小盘股。

这很符合市场的运行规律!在两三年前,诸如三一重工、恒瑞医药、格力电器、招商银行、五粮液等核心资产股走过牛市进程,它们的山顶和半山腰上站满了散户投资者。彼时,主力利用价值投资的理念吸引股民“割肉”中小盘股去抄底那些品牌股,而自己却转身买进被散户抛弃的筹码。

现在,那些大市值股票身上的股东人数太多,股价负重前行,想要向上恐怕得等上好几年的光阴。未来的行情重心应该要放在如今涨势正起的中小盘股的身上,它们的行情巨轮正向我们驶来!

而这一切的导火线应该由券商股来点燃,若未来券商股集体持续的大涨,那么它就会像三年前那样启动大市值股票牛市一样,启动中小盘股的牛市!

风险提示:文中的看法仅供交流,不构成你的投资建议。投资有风险,入市需谨慎!谢谢点赞、转发与收藏,祝您收益长虹!