唯品会:别被天雷带偏,细挖其实有金子

图片来源@视觉中国

文 | 海豚投研

刚刚忙完双十一,电商平台们就开始进入 “交答卷” 的业绩季了,这次打头阵的电商平台是甩货垂泪电商唯品会。

11 月 14 日美股盘前,唯品会公布了 2023 年三季度财报,第一眼,被直接被公司的四季度指引吓倒;但第二眼仔细看一下,经营调整后的唯品会其实没有那么差。

要点如下:

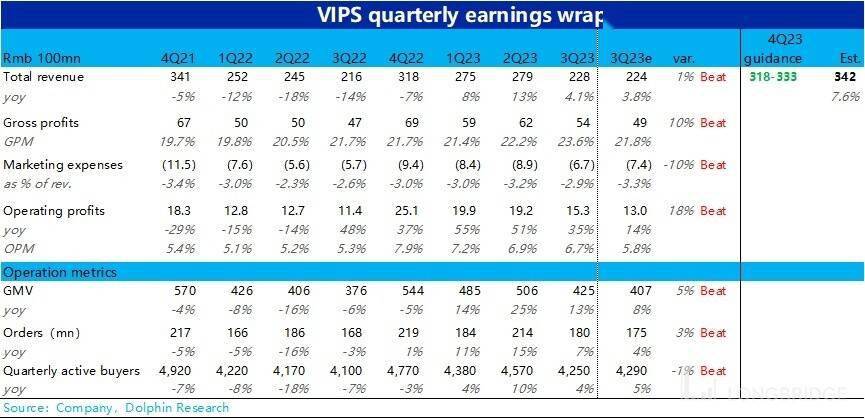

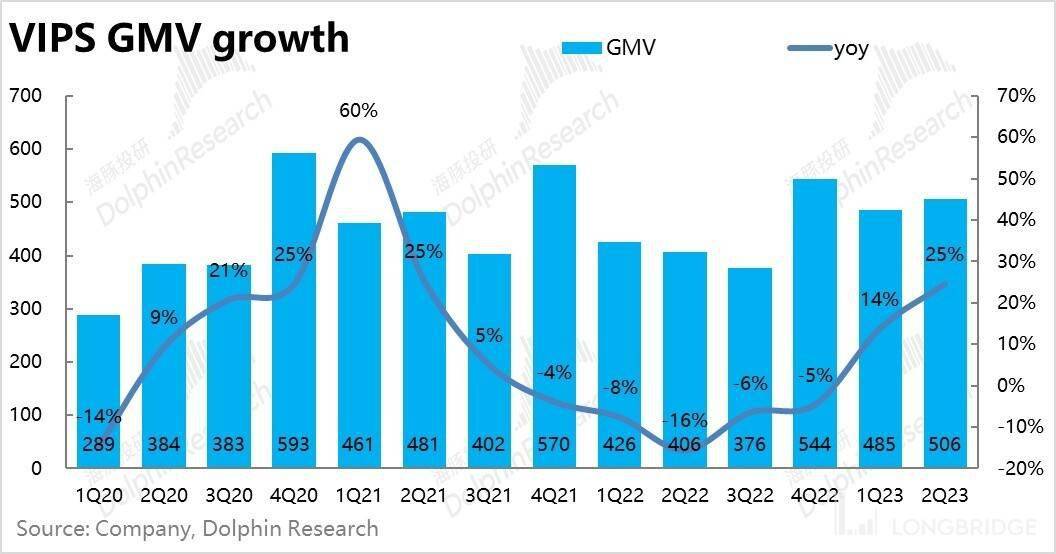

1、3P 发力,GMV 增长还不错:425 亿的 GMV、同比 13% 的 GMV 增长,在当前零售环境下,已经不错,也超出了市场预期。

2、 收入增长勉强撑住:由于上季度唯品会已经通过业绩预告引导了三季度增长较差,实际 228 人民币、4% 的增长速度,相比预期基本在误差范围内。

3、毛利率增长逆势增长:三季度唯品会毛利率在当前恶劣的竞争环境下毛利率拉到了 23.6%,与市场预期的掉头向下行至 21.8% 截然相反。

从结构上看是因为高毛利的 3P 业务收入增长较高(同比 24%),而背后实际可能需要考虑目前商家尾货压力巨大、需求疲软的情况下,唯品会在专注扫尾货这个小赛道的平台相对议价权可能反而有所改善,所以不需大幅牺牲毛利率。

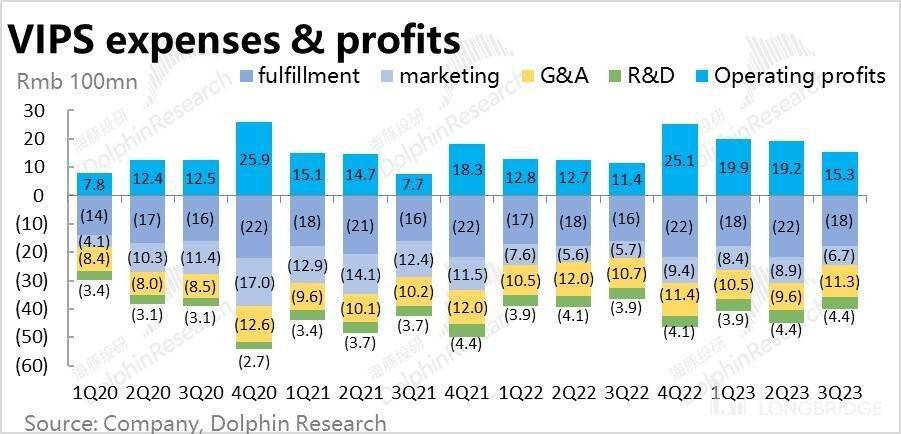

4、依然是谨小慎微的投入风格:履约费用因退货率有所上升,但相比上季度并没有进一步恶化,情况可控。而营销费用、研发费用和管理费用同比基本都在上升状态,导致提高的毛利率一部分弥补了费用率的变差。

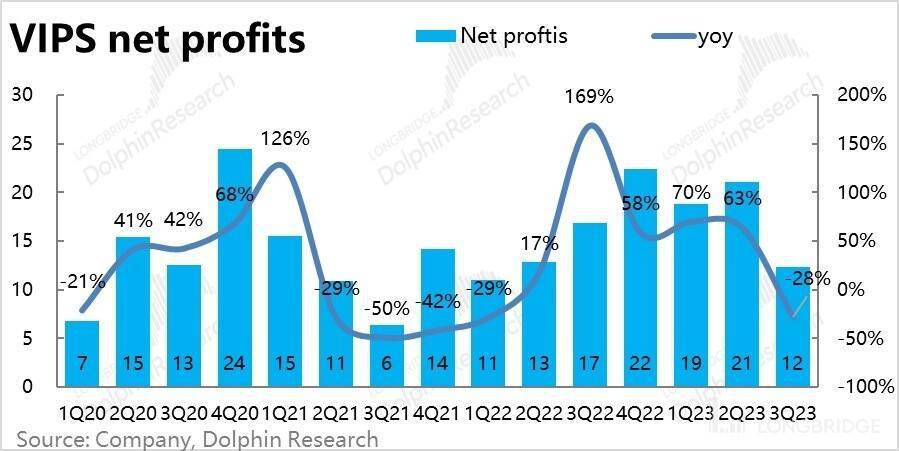

整体上三季度实现了 15 亿经营利润, 21 亿的现金性利润(不含期权激励),以及 12 亿的经营性现金流入,利润是比较明确的超预期。

5、这次真正的致命伤是在四季度的业绩指引,在去年疫情干扰、基数很低的情况下,公司给出的营收指引仍然是同比 0-5%, 显著低于市场预期。

海豚投研观点:

总体来看,唯品会三季度是弱预期和弱引导之下,实际交付显著好于市场预期。虽然,唯品会在尾货甩卖这个垂类小赛道上并没有参与到头部电商平台的厮杀当中,虽然没有特别多的增长,但守住了毛利,营销费用等各项投入经济性虽然变差,但没有失控。

这次业务核心的问题还是出在展望上,公司再次习惯性地给出了 0-5% 的收入增长指引!考虑到去年四季度疫情干扰下非常低的基数,仍然给出与三季度雷同的增速指引,实在过于鸡肋。

对于这个指引,要么是唯品会习惯性保守,很难代表最终交付的业绩范围,要么是今年双十一确实竞争惨烈,打击了唯品会的生存空间,海豚君目前倾向于是第一种情况,但具体还要看公司在电话会中能够给出任何解释。

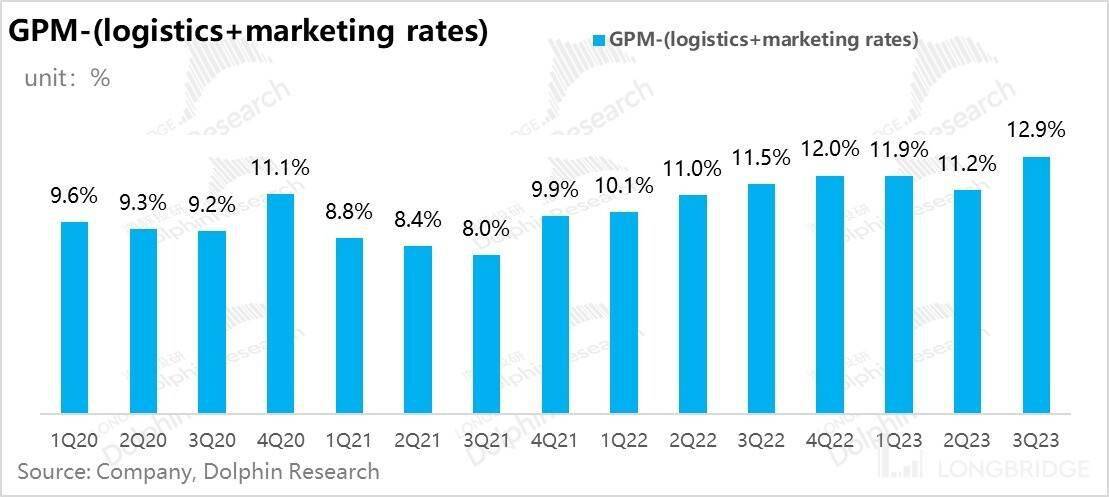

而且,如果有点耐心,对财报和指引信息去噪,看最为关键的 GMV 增速——13%,和净毛销差指标(海豚君定义的当前阶段核心指标,详细定义看正文)——12.9%,海豚君认为为唯品会三季度业绩交付的实际含金量并不差。用这个数统计出来的真实盈利增长同比有 18%,相比上个季度有所加快。

从估值角度来看,今年前三个季度,它的自由现金流已经有 81 亿人民币,全年 100-110 亿问题不大,而目前公司估值不过 550 亿人民币,相当于目前估值不过 5 倍,同时公司今年截止通过回购股本减少已有 10%,估值性价比肉眼可见,目前 10 亿美金回购金额,仍有 5 亿剩余。

海豚君理解市场对唯品会成长性的担忧,但三季度业绩当中隐含的唯品会盈利平衡能力同样显示了尾货市场的唯品会独特的平台价值,以及商家尾货积压、需求疲软背景下的相对议价权。

因此,即使四季度业绩指引差,股价波动反映一下,实际上作为中概资产当中难得几个有实质回购行动的唯品会的下跌空间并不大,利空释放之后,反而要注意机会。

以下为财报详细情况:

一、指引拉胯是致命伤

唯品会三季度整个答卷,就三季度业绩本身而言,没有明显瑕疵,而且表现好于市场预期。问题主要是在四季度的业绩指引上。

在去年低基数的情况下,唯品会竟然还是给出了 0-5% 的营收增长指引。如果不是唯品会无论实际经营如果,习惯于给 0-5% 的增长指引,那基本意味着它在四季度惨烈的电商促销竞争当中,壮烈 “牺牲” 掉了。

但基于一直以来对唯品会的跟踪和三季度同比正常基数下的实际交付,海豚君倾向于认为这个引导可能是习惯性的保守指引。

说完这个最大 Bug,再看三季度它的实际业绩表现。

二、丰富供给,用户回流、订单回流

唯品会三季度 GMV 增长仍然不错,同比有 13%,达到了 425 亿元,明显超出了市场预期的 5%,这在三家传统电商平台当中,能够接近中双位数的增长,已经是相当不错。

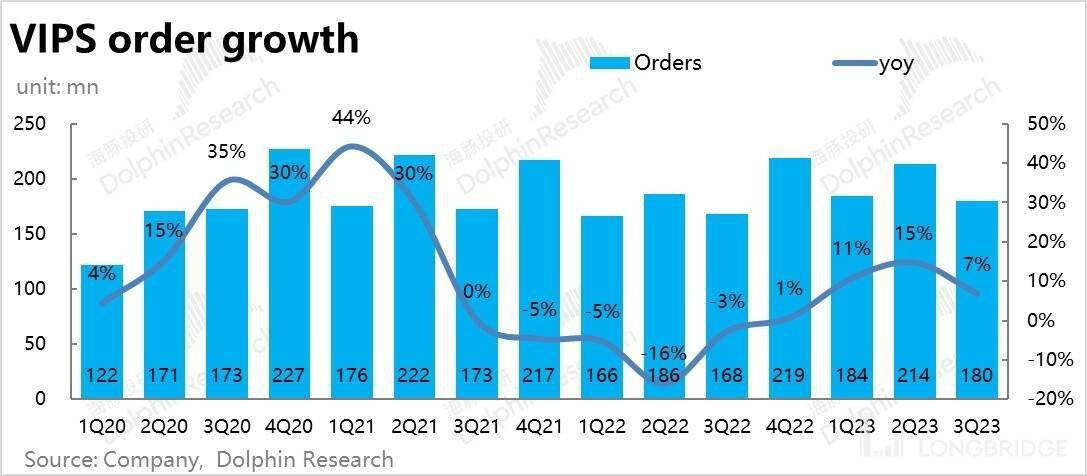

价量拆分来看,GMV 超预期增长主要是来源于订单量的增长,其中当季活跃买家数和单活跃买家购买频次同比都有小幅的提高。

具体来看,本季度客单价为 236 元,相比去年同期增长了 6%,同比基本稳住,结合同期毛利率的提升,这说明唯品会并未跟风降价来获取用户。

3P 业务引进的也并非是低客单价的日用品,所以无论是自营主导的毛利率,还是 3P 贡献增量的 GMV 看起来都还不错。

总体上,在三季度内,唯品会在 GMV、用户数、客单价、消费频次等各项经营指标上整体还都不错。

三、3P 业务增长拉高营收质量

虽然有 13% 的 GMV 增长仍在,实际总营收只增长了 5%,只有 228 亿人民币,没能明显超越之前较弱的指引。

这里一个很大的原因是 3PGMV 增量较大,因 3P 业务收入则增长了 24%,自营仅增 4%。当然这里仍有退货提高的因素,但三季度已经没有二季度那么明显了。

由于不降客单价的情况下,唯品会做到了高毛利 3P 业务的增长,以及 1P 业务基本稳住盘子,唯品会本季的毛利率仍进一步拉升了 2 个百分点,比上个季度还要高,这已经持续了三个季度。

海豚君理解目前市场对于营收端指引增长的担忧,但营收结构的改善和利润率的提升背后,需要考虑唯品会在当前商家尾货挤压、用户需求低迷的情况下,掌握尾货流量的唯品会相对商家的议价权还是有所提升的。

四、履约费用拉涨收敛

费用角度,本季度唯品会的履约费用 17% 的同比增长,小幅超出了同期 13% 的 GMV 增长(注:唯品会统计的 GMV 都需要离开仓库,进入交付状态,但没有剔除退货),这说明退货率(同价值的 GMV,退货会产生额外运费,导致单位 GMV 的履约费用率上升)退货率有一定拉升,但拉升范围基本在可控范围内。

本季度主要是营销费用由于在做 3P 模式,相应激励会在营销费用中体现,导致相比去年同期有所拉升。其他技术和管理费用都相对可控。

总的来看,在 GMV 相对有保证的情况下,3P 业务扭曲了唯品会的收入和利润结构,导致它的收入是增速较慢,销售费用较高。

但剔除保证用户体验的退货和 3P 业务对报表扭曲后,海豚君自行定义的核心观察指标 “净毛销售差”(毛利率 - 履约费用率 - 营销费用率),这个指标剔除了退货带来的成本影响、剔除了 3P 业务对于报表的扭曲,体现了公司付完外部性支出之后,用来支付内部后勤性(研发和行政等)功能的开支。

所以如果对信息去噪,看最为关键的 GMV 增速——13%,和净毛销差指标——12.9%,海豚君认为为唯品会三季度业绩交付的实际含金量并不差。用这个数统计出来的真实盈利增长同比有 18%,相比上个季度有所加快。

整体上,唯品会实现经营利润 15 亿,同比增长 35%。

而净利润层面,因为三季度公司成了外汇亏损,去年同期有 3 亿 + 的外汇正收益,扭曲的利润表现,导致净利润看起来是同比下降的,但这个更多是干扰因素,主要是看经营利润以及海豚君提炼的净毛销差这个核心指标。