每日债市速递 | 多家机构预期降准可能性提升!

本文数据采集时间截止11月16日00:00

// 债市综述 //

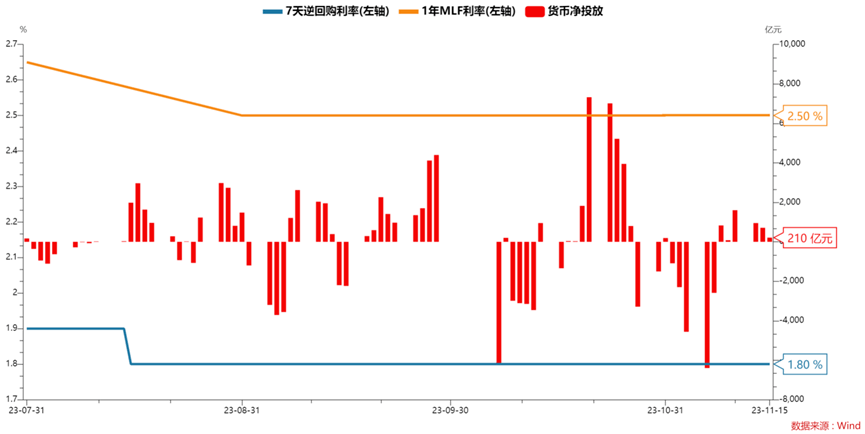

1. 公开市场操作

11月15日央行开展了4950亿元7天期逆回购操作,中标利率为1.8%。同时开展14500亿元1年期中期借贷便利(MLF)操作,中标利率为2.5%,与此前一致。当日4740亿元逆回购和8500亿元MLF到期,因此单日全口径净投放6210亿元。

(*数据来源:Wind-央行动态PBOC)

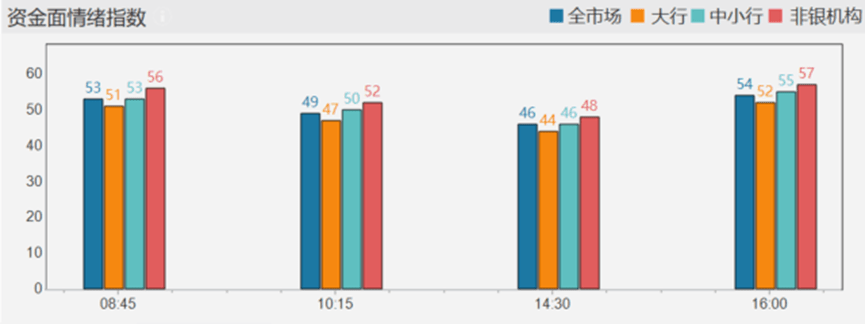

2. 资金面

央行周三续做11月MLF净增量超预期,银行间市场隔夜和七天加权利率均小幅回落。缴税以及政府债发行对存款类机构融入仍有些许扰动,资金整体较为均衡。交易员指出,央行加码MLF操作后,短期降准概率弱化,不过MLF的强力投放继续明确释放了央行的呵护之意,这也有助于稳定机构对年末的流动性预期。

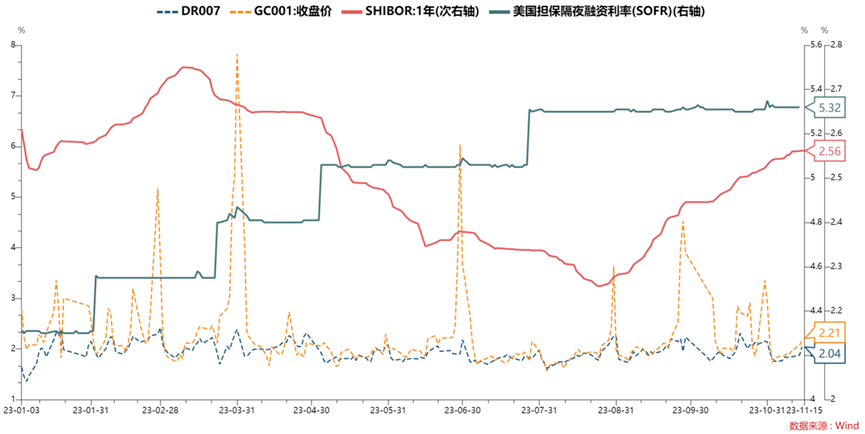

海外方面,最新美国隔夜融资担保利率为5.32%。

(*数据来源:Wind-国际货币资金情绪指数、资金综合屏)

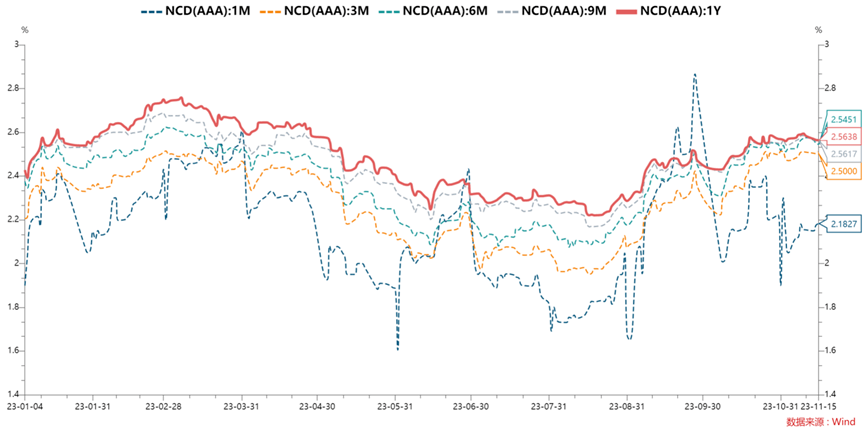

3、同业存单

国有和主要股份制银行一年期同业存单二级最新成交在2.5625%左右,较上一交易日小幅下降。

(*数据来源:Wind-同业存单-发行结果)

4. 最新银行间市场整体下行。

(*数据来源:Wind-成交统计)

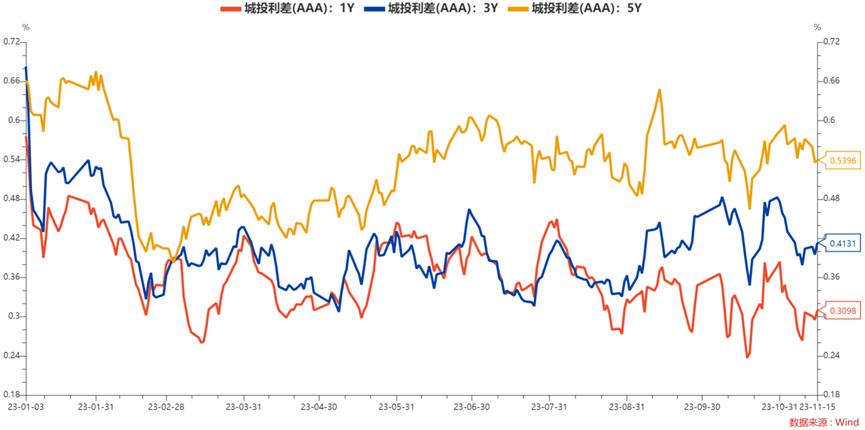

5、近期城投债(AAA)各期限利差走势及数据。

(*数据来源:Wind-利差分析)

6、国债期货收盘多数上涨。

30年期主力合约涨0.12%

10年期主力合约涨0.03%

5年期主力合约涨0.01%

2年期主力合约跌0.02%

(*数据来源:Wind-国债期货)

// 要闻资讯 //

1. 上交所理事长邱勇表示,持续完善“沪港通”机制,“沪股通”标的进一步拓展;积极推动债券市场稳步开放,支持境外机构投资者直接开立证券账户参与交易所债券投资。

2. 11月央行公开市场MLF净投放达6000亿,创年内新高。而11月以来,银行间隔夜Shibor也在逐步走高,目前突破1.9%,处于年内中高位。货币政策合理充裕取向不变,多家机构预期12月后降准可能性高。

3. 高盛在《2024中国宏观经济展望》中提到,明年财政政策将持续加大支持力度,货币政策也将从价和量方面支持财政发力,预计明年将有3次降准、1次降息。

// 全球宏观 //

1.美国通胀有所放缓,投资者期望规模10.6万亿美元的美国公司债市场能出现大幅好转。受美联储加息影响,美国最有价值的公司发行的债券价格一直处于近20年来的最低水平。

2. 美国众议院通过一项防止政府关门的“权宜之计”法案。目前,美国政府资金定于11月17日到期。该法案将被移交至参议院以获得批准。而高盛此前警告称,美国政府“关门几率”已经上升至90%。

// 债券大事 //

华晨汽车集团控股涉及重大诉讼(仲裁)进展更新

睢宁县润企投资公司累计新增借款占上年末净资产的24.87%

一周债券负面事件汇总

(*数据来源:Wind-债券负面事件大全)

最新城投商票逾期

(*数据来源:Wind-风险监控)

// 节目预告 //

本周,每天下午4点半,实时债市解盘栏目继续为您奉献精彩内容,敬请期待!

关注👉万得3C会议

『Wind新洞察:固收实务指南』

与行业大咖一同探讨固收实务