【成品油】四季度需求端表现欠佳 柴油行情高位回落

进入四季度以后,国际油价自高位震荡走跌,成本面弱势决定了柴油下跌的主基调。据金联创统计数据显示,截至11月14日国内主营单位0#柴油全国价格指数7951,较之9月底下跌610,四季度柴油累计走跌7.1%。柴油弱势运行,除了消息面利空压制加码外,另一个主要原因则在于国内需求端表现欠佳。

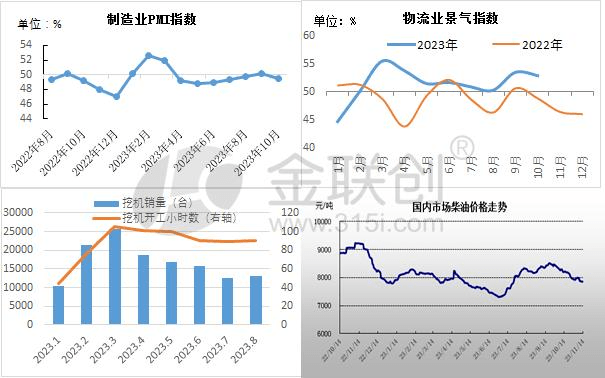

交通运输增速下滑。10月份国内制造业采购经理人指数49.5,再次跌破50.0的景气度临界值,经济恢复基础仍不稳固,社会整体需求偏弱。且因10月份制造业新增订单总量增速放缓,导致公路运输增速下滑,10月物流业景气指数下调至52.9;交通运输业作为柴油消费头部产业,传统旺季发挥的利好功效不及预期,这也就导致了“银十”柴油需求端利好不足。再加上市场业者多在三季度中后期有提前大量备货操作,柴油需求利好被提前消耗,价格连续宽幅走跌,进一步打压补货操作积极性。

工业延续回暖。今年我国各地重大项目扎实推进,工程机械开工率稳步向好,尤其立秋以后,挖掘机开工小时数逐步走高,小松中国挖掘机开工小时数涨至101.7,涨幅13%。另据中国工程机械工业协会数据显示,10月国内挖掘机销量同样走高2.11%。10月份基建制造行业方面仍属消费旺季,财政政策对于基建制造投资方面都将有所加强。

另外农林牧渔方面,国内秋收在四季度前期对柴油需求面有利好提振,但这波利好有明显的时间限制,难有持续。所以整体来说,10月份制造业表现不佳,交通运输、居民消费、农业及渔业表现尚可,但增速多有下滑;加之上文所提到的需求提前消耗问题,柴油很难在原油大降的背景下独善其身。

后期来看,“双11”、“双12”、“年末大促”等购物节的存在,交通运输业柴油的需求仍存一定支撑,不过考虑类似购物节近年数据表现不佳,利好效果有限;加之物流行业四季度后期的回款压力,对于柴油需求端的利好提振功效或继续下滑。工业基建方面,后期随着降温寒流的来袭,基建行业带来的柴油需求将陆续转淡。农林牧渔方面,后续仍是农业冬种、林业采伐运输和销售的关键期;畜禽产品消费进入旺季,畜禽出栏大幅增加,同时渔业生产和市场需求也很旺盛,海上生产作业时间较长,农林牧渔业的柴油需求仍有可期。

综上所述,交通运输业柴油需求增速或继续趋弱,农林牧渔柴油需求尚存支撑,随着天气逐渐变冷以及降雪天气影响户外作业开工率,一定程度或小幅抑制柴油需求。但北方地区负号逐渐上市,炼厂将下调0#柴油产量,将会在一定程度上支撑柴油价格,后续跌幅或陆续收窄。

免责声明:

·本文信息数据均来自可靠来源,但基于信息来源或第三方可能出现的人为或技术错误, 金联创不保证此等信息的准确性、适当性和完整性,以及因使用此等信息而导致的任何后果不负任何责任。

· 内容注明出处为“金联创”的所有稿件均属金联创所有,任何媒体、网站或个人未经授权不得转载或以其他方式复制发表;转载、投稿及合作请回复关键字“转载”或“投稿”。