马云又要卖股,阿里大跌1600亿,市值只有腾讯一半

【财报季】阿里巴巴上一次跌幅超过10%还要追溯到2022年3月中旬,超过2000亿美元体量的公司,若没有大利空,断然不会如此跌法。而在多重利空打压下,阿里巴巴在财报发布后再次大跌。

从财报上看,阿里巴巴表现尚可。

截止9月30日的3个月中,阿里巴巴实现总营收2248亿元,同比增长8.5%。该增速比前一个季度大约14%确实回落不少,但和2022年二季报至四季报增速在2%-3%左右,显然也改观不少。况且,对比京东三季度营收增幅只有1.7%,营收量级都在2000亿元级别的阿里巴巴,表现算是良好了。

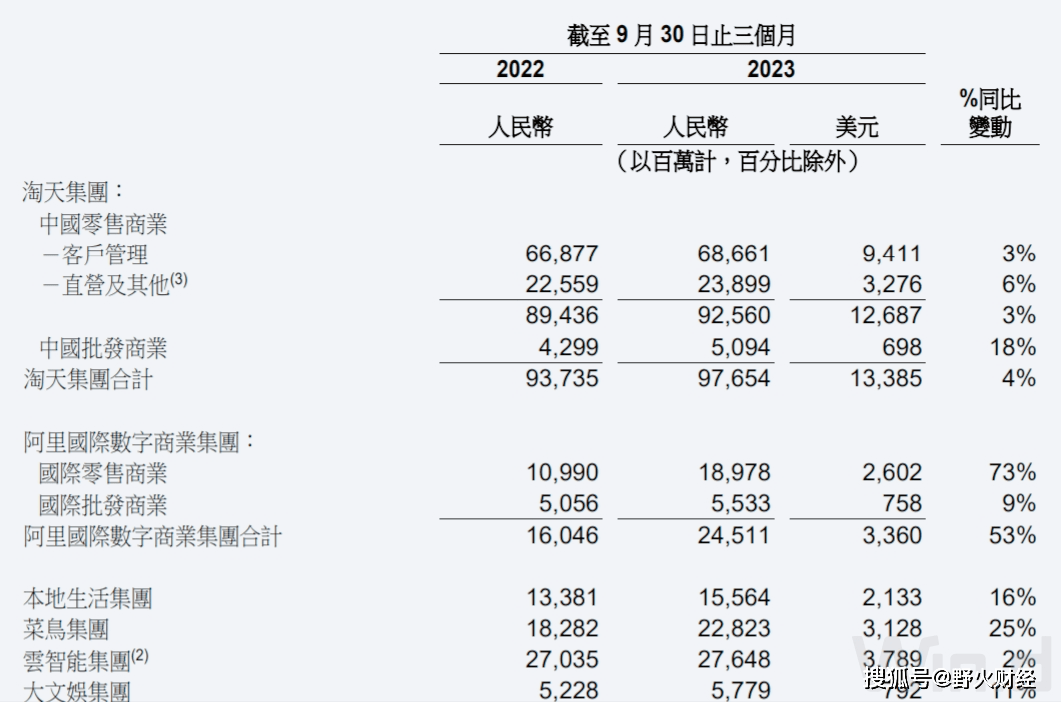

阿里巴巴集团将业务划分为6大子版块后,财报中也展示了各个业务板块营收情况。

淘天依旧是一哥,合计营收大约977亿元,同比增长4%;其次是云智能,实现276亿元营收,但增速在各大版块中垫底,只有2%;营收增长最快的是国际数字商业,当季实现应收245亿元,同比增长53%;已经递交招股书的菜鸟,实现228亿元营收,增长25%,表现也较为亮眼。本地生活和大文娱增长15%、11%;所有其他业务合计营收大约481亿元,基本和去年同期持平。

从利润端来看,依旧是淘天贡献了全部利润来源。季度经调整EBITA,淘天共计471亿元,增长3%;云智能则达到14.1亿元,增长44%;即将上市的菜鸟也有大约9.1亿元入账;国际数字商业、大文娱和其他业务明显减亏,本地生活依旧是烧钱最多板块,季度亏损26亿元。

当季阿里巴巴还计入股权激励费用超过68亿元。

投资净收益对阿里巴巴净利润影响非常大。当季阿里巴巴利息收入和投资净收益51.4亿元,去年同期则亏损424.5亿元,主要就是所持有股权投资公允价值(主要是二级市场股价变化带来) 的净收益波动太大。

当季阿里巴巴实现净利润278.5亿元,增长236%,去年同期阿里巴巴亏损204亿元。

阿里巴巴在财报发布后不久,11月16日晚间美股交易中,大跌9%;在港股17日交易中,延续了大跌态势,跌幅近10%,市值蒸发1600亿港元。

为何在业绩尚可情况下股价大跌?首先和阿里巴巴分拆业务出现变化有关。

阿里巴巴财报提到,美国近期扩大对先进计算芯片出口限制,给云智能前景带来不确定性。 云智能完全分拆可能无法按照原先的设想提升股东价值,因此决定不再推进云智能完全分拆,而是专注建立云智能可持续增长的模型。

云智能板块被认为阿里集团旗下最具技术含量,最近几个季度遭遇低增长,此时强行分拆上市,自然不如在高速增长时分拆获得更高估值;如今不再推进分拆,也就意味着上市变得更加遥远。

另一个暂停分拆上市的则是盒马。资本市场上,分拆上市往往会给母公司带来更高估值。大家应该还记得,蚂蚁集团2020年计划分拆上市时,兄弟公司阿里巴巴一波大涨市值也达到巅峰。

除非是创投股东退出意愿比较强烈,否则账上有几千亿现金的阿里巴巴,完全有能力继续支持子集团发展,不必发愁资金短缺难题。

对阿里巴巴股价大跌影响更大则是创始人马云再度计划减持。

美国证监会相关公告显示,马云家族信托全资拥有JC Properties和JSP Investment ,拟于11月21日出售阿里巴巴股份,均为500万股美国存托股份,预计套现8.7亿美元(约合63亿元人民币)。

63亿套现规模,对其他公司创始人来说简直就是天价,但对马云来说,真不算什么。

这也不是马云首次减持股份。从2015年6月开始至2020年7月,马云先后在美股和港股减持套现,按照减持周期内成交均价测算,加上分红,前后套现金额超过900亿元人民币,如果加上即将减持的63亿元,则上市后套现高达近千亿元。

在国内科技互联网公司中,马云减持套现金额应该能“夺冠”。

对于此次减持,马云办公室回应,本次披露出售计划是远期规划,马云坚定看好阿里,当前股价远低于阿里实际价值,仍会坚定持有阿里股票。

这就不好理解了,股价本来就在低位,既然长期看好,且历史减持套现超过900亿元,为何在此时还要减持?

此前还和腾讯争夺港股股王的阿里巴巴,11月17日最新市值大约1.5万亿港元,大约是3万港元市值腾讯刚好一半。已有投资者在谈论,拼多多市值(1500亿美元)是否有朝一日也能超过阿里巴巴?