关于科创板IPO“募投项目均为非收益型项目”的研究

募集资金投资项目,简称“募投项目”。募投项目反应了发行人募集资金的用途以及未来的发展方向,是投资者判断企业投资价值和增长潜力的重要依据,因此也是监管层审核关注的重点领域。作为率先实施注册制的科创板,其上市企业的募投项目亦是交易所问询的重点。

募投项目根据是否直接产生经济效益分为收益型项目和非收益型项目。收益型项目需计算效益,如项目新建、扩产扩建、技术改造等;非收益型项目不需计算效益,如研发中心、营销中心、信息化建设、补充流动资金等。

那么,科创板IPO募投项目均设计为非收益型项目是否可行呢?以及相关审核关注点又有哪些呢?本文对科创板自2019年7月22日开板至2023年10月31日期间上市的企业IPO募投项目进行了统计分析,并对相关问询问题及回复进行了研究,以期对上述问题作出回答。

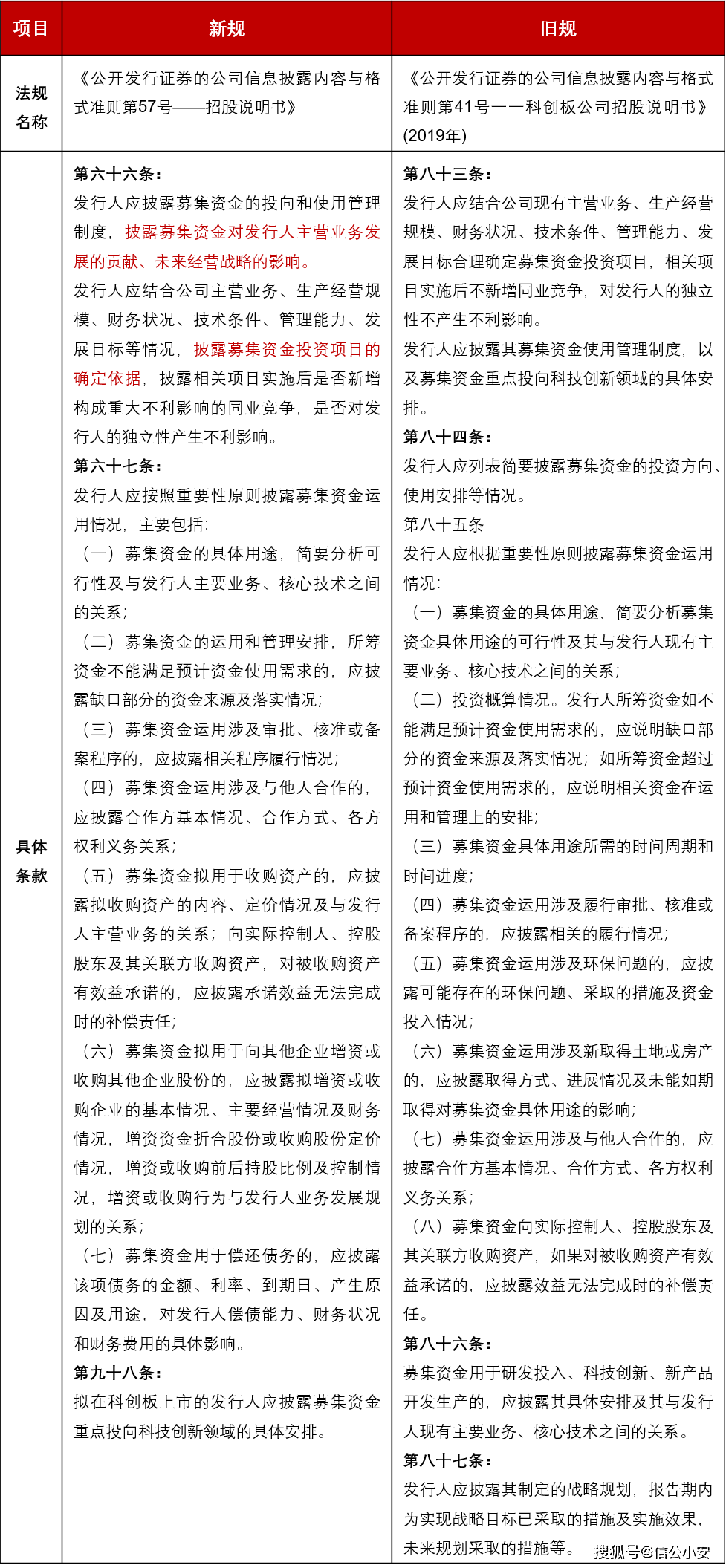

一、科创板关于募集资金运用的规定

二、科创版IPO募投项目均为非收益型项目案例统计及审核关注点

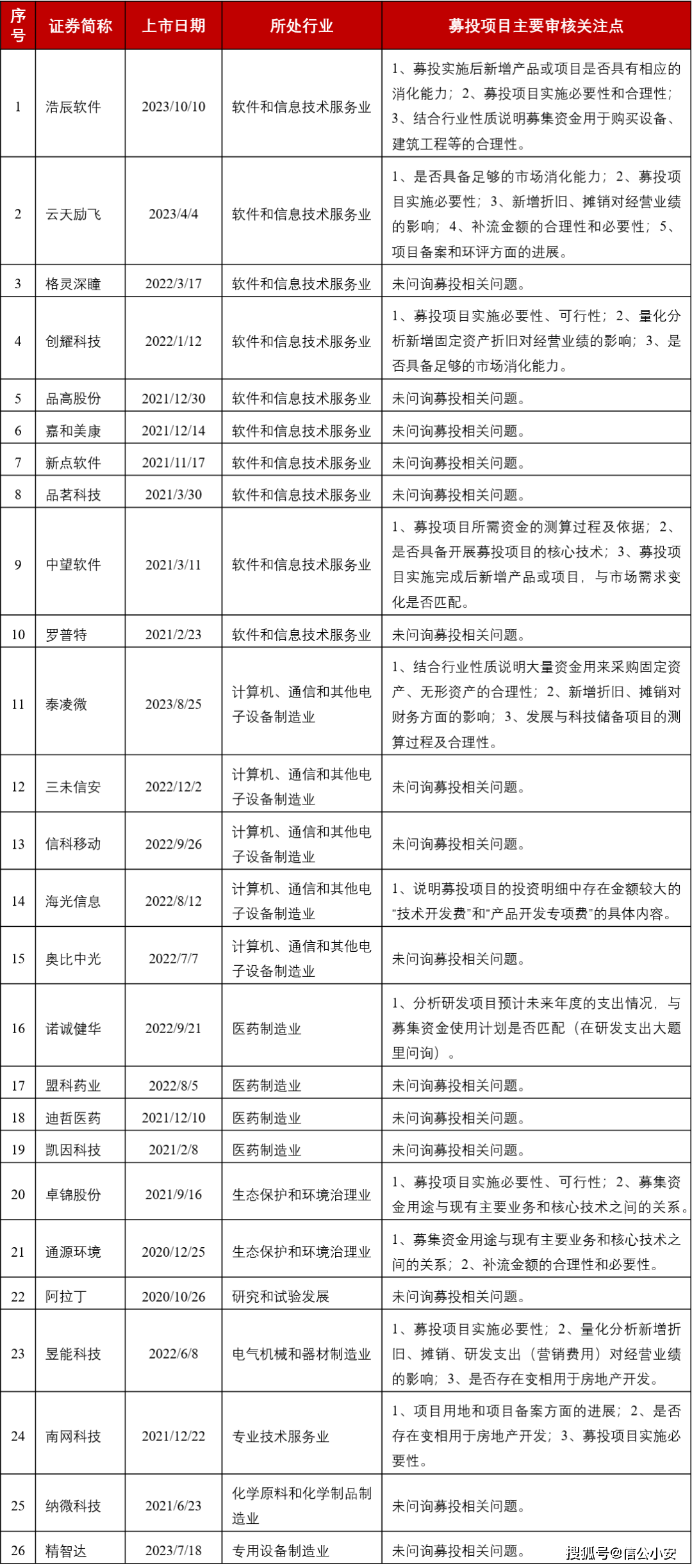

统计分析科创板自2019年7月22日开板至2023年10月31日期间上市的企业IPO募投项目,我们发现562家上市企业IPO募投项目中大多都包含收益型项目,募投项目均为非收益型项目有26家,主要分布在软件和信息技术服务业(10家)、计算机、通信和其他电子设备制造业(5家)、医药制造业(4家),其他行业亦有零星分布。具体情况如下:

从上表可知,对于科创版IPO募投项目均为非收益型项目,募投审核大致可分为两种情形:有问询和无问询。其中有问询的,其关注问题主要包括:①募投项目实施必要性、可行性;②是否具备足够的市场消化能力;③新增折旧摊销对经营业绩的影响;④补流金额的合理性和必要性;⑤募集资金用途与现有主要业务和核心技术之间的关系;⑥项目用地、备案和环评方面的进展;⑦是否存在变相用于房地产开发;⑧大量募集资金用于固定资产投资的合理性等审核关注点。

三、募投项目均为非收益型项目的示例

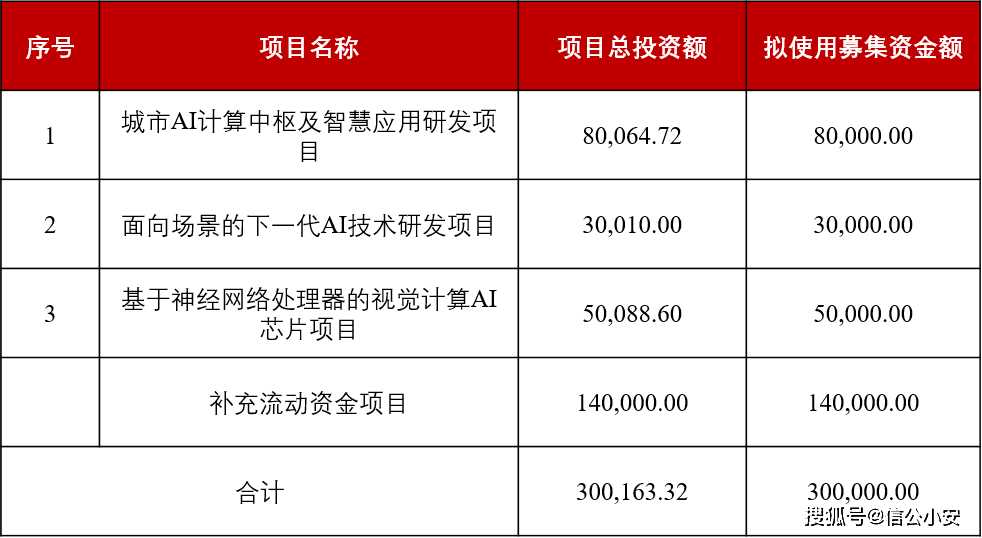

案例1 云天励飞(2023年4月首发,软件和信息技术服务业)

1、募集资金运用计划

本次发行新股的实际募集资金扣除发行费用后,全部用于公司主营业务相关的项目,具体如下:

单位:万元

2、问询问题

请发行人说明:(1)结合发行人中相关产品的生产经营规模、市场需求及竞争状况、技术水平、人员储备、发行人的在手订单及未来获取订单能力、相关产品的价格变动情况等,分析发行人除用于补充流动资金外的其余3个募投项目未来的市场空间、是否具备足够的市场消化能力,募投的必要性,相关风险揭示是否充分;(2)募集资金投入项目是否会导致业务模式发生变化,本次募投项目新增固定资产折旧摊销额预计对公司未来业绩的影响,相关风险揭示是否充分;(3)结合当前货币资金和交易性金融资产余额、未来具体项目规划及资金需求等方面,充分论证并披露本次募集30亿元并将14亿元用于补充流动资金的合理性、必要性、资金规模与相关项目的匹配性;(4)募投项目是否需要及已经办理相关投资项目备案手续及取得相应的环评批复,是否符合相关法律法规规定。

3、问询回复思路

(1)首先详细说明除补流外其余3个募投项目与主营业务的关系及其必要性。然后展开描述募投项目具有良好的市场前景与可观的市场空间(虽然发行人除用于补充流动资金外的其余3个募投项目均为研发项目且未预计未来实现的收益,但仍旧展开描述)。最后从生产经营规模、市场需求及竞争状况、技术水平、人员储备、发行人的在手订单及未来获取订单能力、相关产品的价格变动情况等维度分析论证募投实施的必要性以及募投项目具备足够的市场消化能力。

(2)列表说明本次募投项目固定资产投资金额占比较小,与发行人报告期内的轻资产运营模式相匹配。列表量化测算T+1-T+5年本次募投项目新增固定资产所产生的折旧摊销费用金额。

(3)定量测算补流缺口以及未来发展与科技储备资金具体安排,同时定性描述补流的必要性和合理性,并列示同行业案例说明高科技公司对营运资金及发展和科技储备资金具有较大需求,大额补充流动资金符合行业惯例。

(4)列表描述募投项目均以取得备案,且说明本次募投项目不涉及新增土地、工程建设等内容,无需环评。

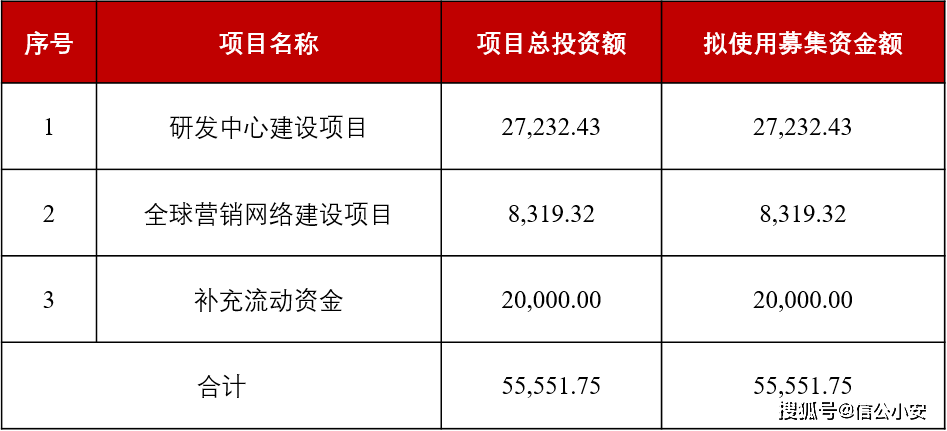

案例2 昱能科技(2022年6月首发,电气机械和器材制造业)

1、募集资金运用计划

本次发行新股的实际募集资金扣除发行费用后,全部用于公司主营业务相关的项目,具体如下:

单位:万元

2、问询问题

根据招股说明书,发行人拟使用募集资金额55,551.75万元用于研发中心建设项目、全球营销网络建设项目和补充流动资金。

请发行人:(1)结合公司研发和生产模式、报告期内研发投入规模及未来研发方向和计划,进一步说明研发中心建设项目的具体情况和必要性;(2)研发中心建设项目实施前提条件,公司已取得的证照情况,拟用于研发中心建设的土地性质,若为住宅或商业、商服的,进一步说明项目实施必要性和合理性,是否符合土地规划用途,是否存在变相用于房地产开发情形等;(3)全球营销网络建设项目具体情况及实施必要性;(4)量化测算研发中心和营销网络项目实施后对公司损益的影响。

3、问询回复思路

(1)从公司研发和生产模式、报告期内研发投入规模及未来研发方向和计划、建设内容、具体投资明细等维度,论述项目实施的必要性。

(2)描述募投项目用地、备案、环评等程序当前状态,项目进度正常,预计项目用地的取得不存在实质性障碍,且嘉兴科技城内现有储备土地充足,可以保障项目落地实施。

(3)说明公司不存在房地产开发资质,没有房地产开发项目,不存在持有投资性房地产的情形,无法开展房地产开发业务。同时公司已出具承诺函:“本次研发中心建设项目紧密围绕公司主营业务开展,不存在将募集资金变相用于房地产开发的情形”。

(4)列表测算募投项目计算期三年各年新增折旧摊销、研发费用、营销费用的具体金额,同时预测公司在募投项目计算期三年各年的综合毛利金额(研发中心和营销网络项目对公司损益的影响额远小于公司预测毛利的增长情况),论证募投项目的实施形成的费用增加将使得公司净利润水平短期承压,但从长远来看,预计对公司业绩不存在重大不利影响。

案例3 南网科技(2021年12月首发,专业技术服务业)

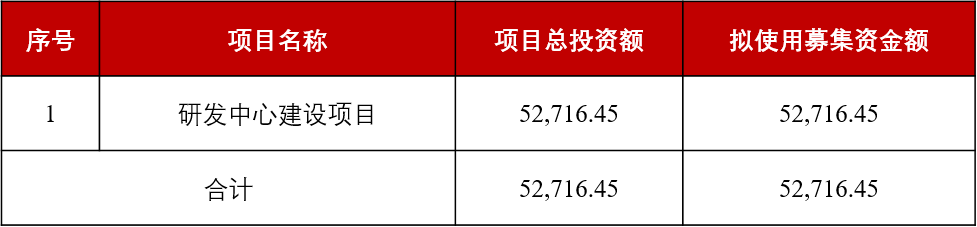

1、募集资金运用计划

本次发行新股的实际募集资金扣除发行费用后,全部用于公司主营业务相关的项目,具体如下:

单位:万元

2、问询问题

招股说明书披露,发行人拟募集52,716.45万元用于研发中心建设,目前发行人正在与土地所有权单位(主管部门)洽谈土地转让(挂牌出让)事宜。

请发行人说明:(1)募投项目用地和项目备案的取得进度,取得项目用地是否存在重大不确定性,若未能取得的影响;(2)拟取得募投项目用地的土地用途,如为住宅或商业、商服的,请结合项目建设内容说明项目实施的必要性、合理性,是否符和土地规划用途,是否存在变相用于房地产开发的情形;(3)结合公司已有资金情况及具体用途,说明募投资金的必要性;分析募投项目的预期收益。

3、问询回复思路

(1)描述募投项目用地和项目备案的当前状态。从发行人已与相关部门签订了《投资意向书》,且发行人能够较快的寻找到项目用地的替代方案来论证项目用地不存在重大不确定性。

(2)说明拟取得募投项目用地的土地用途,并定性论述项目实施的必要性和合理性。解释发行人不拥有房地产开发资质,工商登记经营范围中亦不存在房地产开发相关内容,无法开展房地产开发业务;并说明发行人为央企子公司,程序上若从事房地产开发需报送国务院国资委履行审核程序,而公司未就募投项目履行该等审批流程。

(3)列表说明发行人现有货币资金均已有明确的使用规划用途,剩余自有资金不足以覆盖本次募投项目的投资要求,募集资金具有必要性。直接回复研发中心建设项目系公司提升研发实力所需,为公司业务发展提供支持,不直接产生经济收入,不存在预期收益。

信公小安全新上线“IPO问询函件库”,支持通过问题类型结合多项筛选条件,快速检索IPO问询函,并支持以问答列表形式清晰查看公司回复内容。地址:https://xiaoan.in-hope.cn/ipo-inquiry-letters

四、总结

从上述案例统计分析可以看出,虽然科创板IPO募投项目全部为非收益项目的不足5%,但意味着均设计为非收益型项目也是被允许的,且在“软件和信息技术服务业”、“计算机、通信和其他电子设备制造业”和“医药制造业”三个行业中较为常见。

从实操经验来看,募投项目审核关注最重点的是以下三个话题:

(1)关注募投项目实施必要性。结合公司经营模式、所处行业特点、公司发展战略及规划部署、募投项目建设内容及具体投资明细等维度论证项目实施的必要性。

(2)关注是否具备足够的市场消化能力。从未来市场空间、生产经营规模、市场需求及竞争状况、技术水平、人员储备、发行人的在手订单及未来获取订单能力、相关产品的价格变动情况等维度分析论证募投项目具备足够的市场消化能力。

(3)关注募投项目新增折旧摊销(研发支出、营销费用)对经营业绩的影响。量化分析募投项目的实施预计对公司业绩不存在重大不利影响。

联系我们

信公咨询正在为超过1,500家上市公司和拟上市公司提供专业服务,我们致力于为拟申请IPO、再融资、并购重组配套募集资金、北交所上市及有其他投融资需求的客户提供全流程、一站式的募投可研咨询和细分市场行业研究服务。基于专业、深入的市场研究,我们也为拟赴香港上市企业提供独立的第三方行业研究与分析服务。

声 明:

本文仅为交流目的,供市场谨慎参考。

本文系信公研究院原创,如需转载,请注明来源。