【利得基金】看好医药板块,现在能布局吗?

01 医药行情回顾

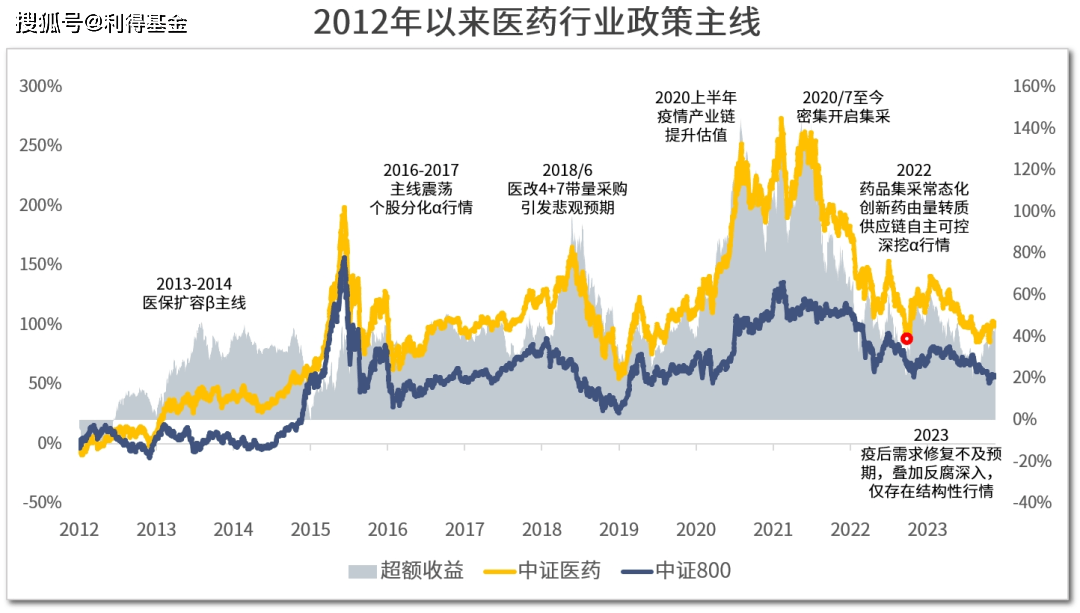

去年一年,本就处在估值低位的医药生物指数一路下探,于9月份见底。

今年年初,尽管医药板块随大盘一起反弹,但后续的走势却远不及预期:一是需求端在疫后有所下滑,二是国内整体经济复苏低于预期,三是上半年医药反腐高压,多重因素叠加导致医药板块复苏之路困难重重。

数据来源:Wind;统计截止日期:2023/11/22

数据取自中证医药指数(000933.SH)、中证800指数(000906.SH)

此前我们就已提过:“医药关乎国计民生,而医药行情主要受政策事件驱动。”(→传送门:《医药基金还有多久回本?》2022/8/25)

从周期角度看,医药行业呈现出每五年一个周期(大约三年上行、两年下行交替)的规律,最近的一次周期从2018年开始,至2022年9月指数见底为止,而当前位置正处于新一轮上行周期之始。

2018年医保局成立,集采政策彻底改变药品定价模式,叠加市场熊市,医药出现普跌行情;2019-2021年上半年,创新药、消费医疗、CRO/CMO等轮番领涨,带来医疗领域的结构化牛市。2021年下半年至今年年中,赛道股过热后消化估值,同时进入业绩验证期,医药指数震荡寻底;8-9月医疗反腐深入,板块投资情绪进一步下行,但减肥药等热点潮起潮落带来结构性行情。

10月以来,随着政策面回暖、业绩改善、市场风格高低切换,短期压制医药的相关因素逐个解除,开启震荡向上的行情。

02 医药能上车了吗?

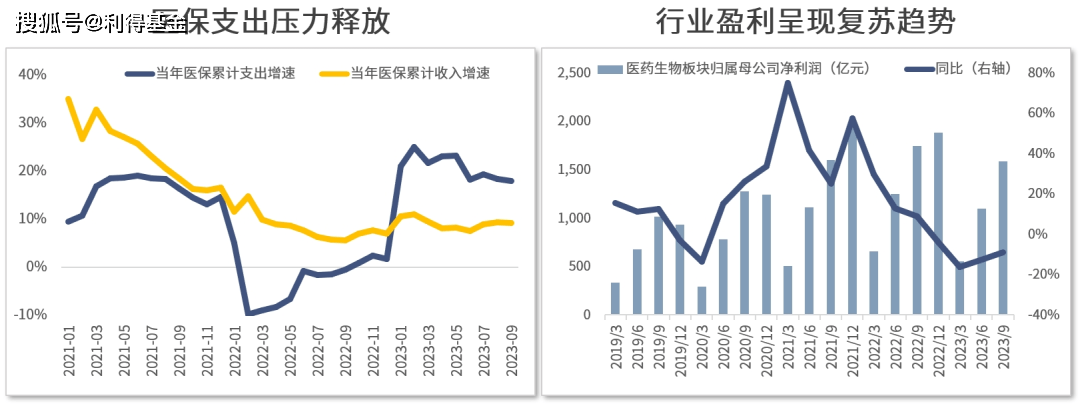

从政策层面,2018年集采至今,影响已边际趋弱。往后看,虽然医保控费长期方向不会改变,但医保支出压力已得到较大释放,政策出现明显的边际改善。今年以来反腐高压,而9月定调“医药反腐不能一刀切”,利空情绪阶段性缓和,同时反腐中长期来看利于行业出清+重塑行业竞争格局。

从基本面看,行业盈利呈现复苏趋势。疫情开放至今已经1年有余,对医药需求的影响逐步企稳,院内诊疗量复苏,业绩的修复逐步兑现;集采政策趋于稳定,对于集采品种分类更加精细,集采价格逐步修复。从月度数据看,反腐政策在8月份冲击最为严重,9月份行业数据环比下滑收窄,边际影响减弱。

数据来源:Wind;统计截止日期:2023/11/13

数据来源:Wind;统计截止日期:2023/11/13

从估值层面,经过近三年调整,当前整个医药生物板块的估值约为29倍,处于过去十年20.21%分位数,板块的投资性价比较高。并且,生物制品、医疗服务等细分板块均处于底部区域,分别为历史9.86%、11.34%的水平;而创新药板块可预测性转好,美联储停止加息、创新药获批等都有可能成为支撑其持续上行的催化因素。

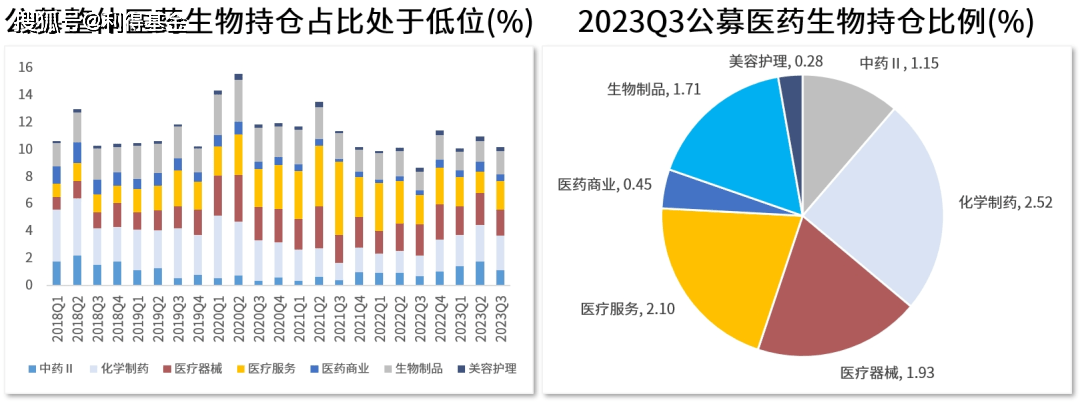

从资金面看,一是医药板块9月、10月连续两月逆势收涨,基本面和政策面改善信号渐显,北向资金加速流入。二是机构持仓方面,截至今年三季度末,机构持有医药生物板块(申万医药生物及美容护理)仓位仅为10.14%,低于近五年历史平均仓位11.25%,并不拥挤;就细分板块而言,公募流入/流出有明显的择时择板块,当前公募持仓比例最多的为化学制品和医疗服务,占比分别为2.52%和2.1%。

数据来源:Wind;统计截止日期:2023/11/13

数据来源:Wind;统计截止日期:2023/11/13

总而言之,医药板块正处于新一轮上行周期之始,右端拐点持续验证,基本面和政策面改善明确,估值较低,同时资金面并不拥挤,具备短中长期投资价值。

03 主动or被动?

根据利得研究院统计,截至今年9月底,全市场跟踪医药生物相关指数的被动型基金共114只,总规模约为1408.79亿元。医药生物持仓超过60%的主动管理型基金共202只,总规模为2620.95亿元。

从历史数据看,在行业震荡下行周期中,医药主动权益基金的区间回撤显著大于被动型基金;但反过来,在每一轮医药上涨行情中,特别是权益牛市或者估值和业绩双击的背景下,主动权益基金可以显著跑赢被动指数,进攻性更强。

当然,选择主动权益基还是被动指数基,并不是非此即彼的选择,我们每个人都要根据自己的认知进行挑选,既可以因为某位医药基金经理的历史业绩、投资策略、回撤控制等定性指标选择主动权益基,也可以选择被动指数基,分享整个医药行业或是某个细分板块上涨的β。毕竟,唯有自己了解和信任的投资标的才能放心买入并耐心持有,也才有可能达到投资赚钱的目的。

风险提示:投资有风险,决策需谨慎。

重要声明:阁下/贵方接受、阅读或使用本文件即表明阁下/贵方已事先及无条件接受以下“重要声明”所载之条款和条件:

本文件系为利得基金备制,本文件中的信息仅作参考之用,不构成任何具有法律约束力之产品投资要约或要约邀请,并且不可用于对投资的评估。本文件所载信息仅为初步提示,利得基金从未表述或保证本文件中的信息的完整性和准确性,接受或使用者亦不得对其完整性和准确性提出要求。即使本文件所有信息系已尽最大的谨慎提供、选择和校验,利得基金对于信息的完整性以及内容的正确性亦不承担任何责任。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为,不构成投资建议。