名创优品涨超5%,2024财年一季度整体业绩再创新高,多家机构予以肯定

近段时间,国内供应链综合零售龙头企业(09896.HK、MNSO.US)呈现出横盘震荡的态势。

截至11月30日港股收盘,股价报收52.45港元,涨5.43%,成交额为5.91亿港元,当前公司总市值约662.81亿港元。

从K线图可见,最近一周,公司股价涨多跌少,其原因或主要来自最新一期财务报告的披露。

11月21日,名创优品披露截至2023年9月30日的2024财年第一财季未经审计财务报告。报告期内,公司实现总收入约37.91亿元,同比增长36.7%;毛利约15.84亿元,同比增长60.2%;经调整净利润约6.42亿元,同比增长53.8%;毛利率达41.8%。

对于业绩的增长,一方面有2022年同期低基数的影响,另一方面则主要是由公司门店数量的扩张及单店收入的增长带来。

据了解,目前已形成国内市场与海外市场齐头并进的模式。报告期内,来自中国的收入约24.96亿元,同比增长34.7%;来自海外市场的收入约12.95亿元,同比增长40.8%。

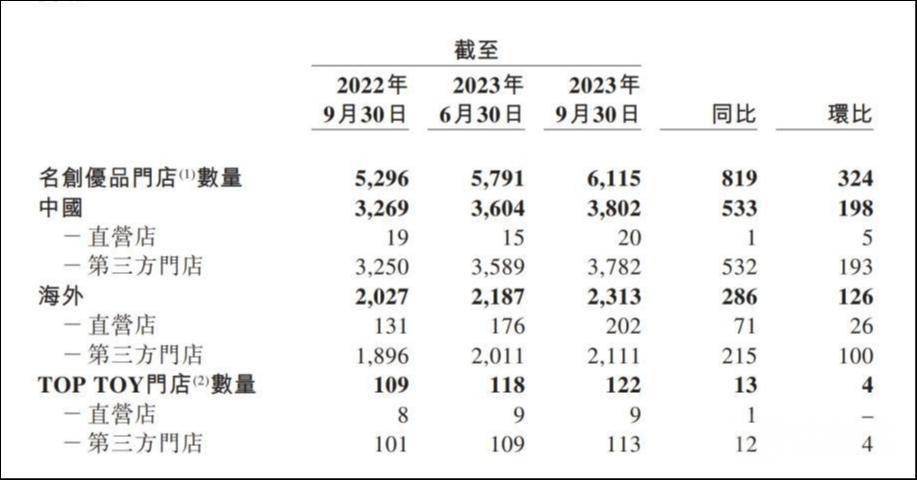

截至2023年9月30日,全球门店数首次超过6000家,达到6115家。其中,位于中国的门店数量为3802家,相较去年同期增长533家;位于海外的门店数量为2313家,较去年同期增长286家。

主席兼首席执行官叶国富指出,已提前一个季度完成此前规划的全年中国350-450个的门店净增长目标,并且预计在2023自然年度内再净开100-200个新店,同时将全力以赴完成全年350-450个的海外门店净增长目标。

值得一提的是,为强化“兴趣消费”标签,于2020年底成功孵化出潮玩品牌“TOP TOY”。该品牌聚焦10-40岁男女消费群体,产品覆盖盲盒、艺术潮玩、日漫手办、美漫手办、娃娃模型、拼装模型、积木等八大核心品类。

截至2023年9月30日,TOP TOY门店数量达到122家,同比增长13家,期内为带来约1.81亿元的营收,较2022年同期增长46.1%。

基于公司多项业绩指标创新高,引来多家券商机构对其进行评级、分析。

其中,中泰证券发布研究报告称,商业的久期、确定性均表现较好,而当下估值水平也已有部分体现,首予“增持”评级,预计2024-2026年的收入分别为145.4亿元、172.9亿元、199.2亿元,分别同比增长26.7%、18.9%、15.2%;同期归母净利润分别约23亿元、27.9亿元、32.2亿元,分别同比增长29.8%、21.6%、15.3%。

国泰君安也发布研究报告称,予“增持“评级,预计2024-2026财年营业收入分别为146.61亿元、171.2亿元、198.25亿元,经调整净利润分别为23.27亿元、28.08亿元、33.33亿元。考虑到其受益消费复苏回暖,国内拓店提速释放,海外直营经营杠杆释放驱动盈利能力进一步提升,目标价60.3港元。

安信国际亦指出,2024财年第一财季实现收入约37.91亿元,同比增长36.7%,环比增长16.6%,收入快速提升。毛利率同比提升6.1个百分点至41.8%,得到显著优化,主要受益于国内品牌战略升级及降本增效、海外市场产品组合优化及直营市场收入占比提升、TOPTOY高毛利产品占比提升带动毛利率提高。

中信建投认为,仍有较优增长空间,聚焦中国市场,短期看性价比“情绪消费”促进业绩恢复和增长,中长期下沉市场扩张;再看海外市场,代理模式趋于成熟,代理转直营提升盈利能力,重点市场不断突破,仍有较大潜在增长空间;同时TOP TOY的贡献亦有潜在增量。

此外,中信证券也在报告中表示,国内开店超预期,提前完成全年开店目标,同时国内业务在弱复苏的消费环境下强韧性延续;海外开店大幅提速,仍处发展初期,同时受经济衰退利好,海外消费者更加追求性价比商品,预计高增长将进一步延续。(本文首发于钛媒体 APP,作者|邓皓天)