预期收益超固收增额寿,3款分红型寿险谁更优?一生中意vs鸿利鑫享vs传世臻耀

目前,要选择一款增额终身寿险,会面临几种选择:

3.0%预定利率下的传统增额寿、类似增额寿的养老金,以及2.5%保底+红利的分红型产品。

之前我们发布过,增额终身寿险,包括分红型产品不同交费期的现金价值排名:

2023年11月,增额终身寿险排名(含分红型)

透过数据可以得知2个关于增额寿传统型(普通型)vs 分红型现金价值对比的事实:

1)加上红利后,分红型增额寿能超过所有传统型增额寿;

2)不加红利只算保底,分红型增额寿不如绝大部分传统型增额寿。

如果了解清楚分红险背后的原理和红利的实现过程,就知道只拿保底收益和传统型增额寿直接对比是不科学的。相比之下,我们也更倾向用加红利演示后的数据作为预期进行比较。

在这个前提下,分红型增额寿相比传统型的优势,在3.0%时代已经非常明显,所以分红型增额寿之间的横向对比非常必要。

目前分红型增额寿相对不多,近期有不少公司在陆续跟进研发,但分红型产品对保险公司的历史经营水平、分红经验、投资能力要求都不小,今天先重点对比这些方面都值得信任的3款,其他产品今后陆续测评。

三款分红型产品分别是:

中意人寿一生中意

陆家嘴国泰鸿利鑫享

恒安标准传世臻耀

收益对比

1.预期收益对比(含红利)

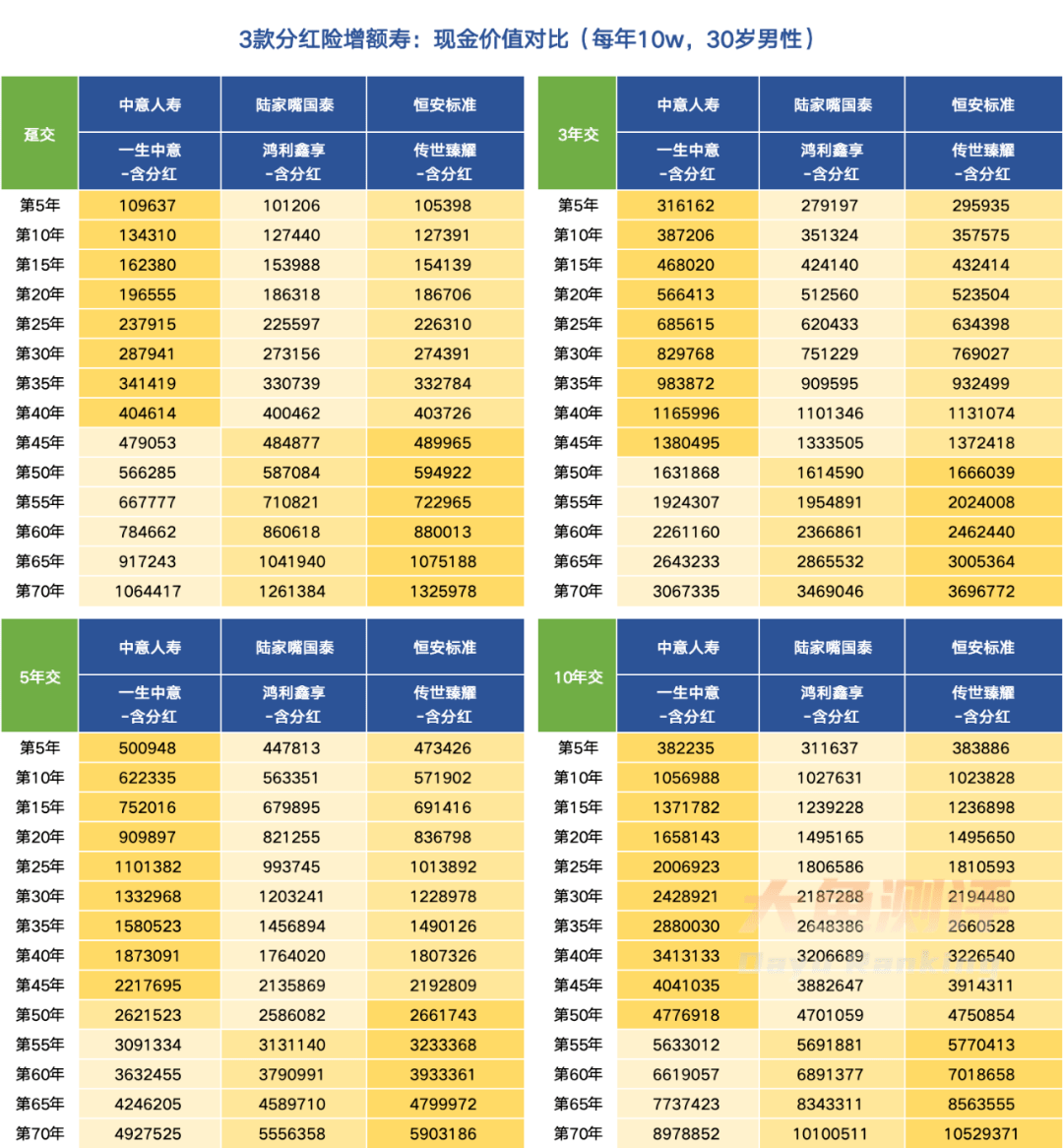

以30岁男性,每年10万为例,分别列出趸交、3年交、5年交、10年交的现金价值:

三款产品,前40-50年预期收益最高的是中意一生中意,超过这个阶段恒安标准传世臻耀更具优势,陆家嘴国泰鸿利鑫享中规中矩。不同交费期下,稍有差异。

以上是分红实现率100%的情况的数据演示。

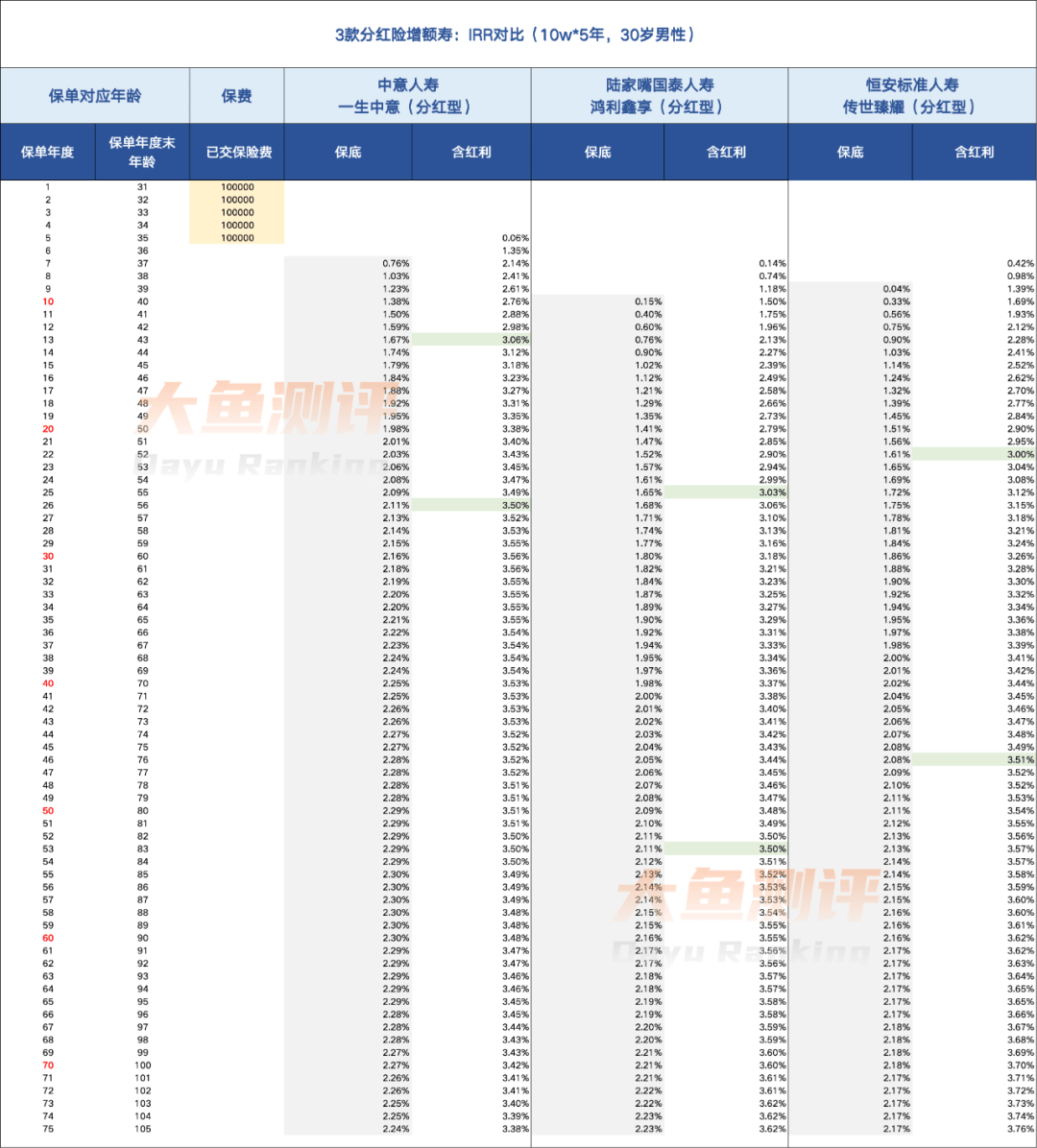

2.内部收益率IRR及保底收益

我们以10w*5年交为例,分别列出保底和含红利的现金价值对应的内部收益率IRR:

1)保底收益方面:

一生中意在三款产品中最高,长期保底IRR可以达到2.1-2.3%的水平,很接近保底上限2.5%;鸿利鑫享和传世臻耀差距不大,短期的保底收益都不高。

2)预期+红利IRR对比:

一生中意:内部收益率IRR可以在第13年,相对较短的时间达到3.0%以上,26年达到3.5%,此后大部分时间保持在3.5%左右,只在特别长的时间稍有下滑;

鸿利鑫享:IRR超过3.0%的时间为25年,超过3.5%的时间为53年,数据相对保守;

传世臻耀:IRR超过3.0%的时间为22年,超过3.5%的时间为48年,数据相对均衡。

在分红实现率都在100%的情况下,3款产品中一生中意的现金价值和收益率更高。

灵活性怎么样?

作为家庭保底资产的增额寿大部分实际功用的发挥通过投保人减保取现来实现。

减保相当于终止保单的一部分利益,终止部分不再继续随被保人年龄增长,在经过现金价值快速增长期之后进行减保操作更有利。所以,现金价值超过保费的时间、和减保规则决定了资金的灵活性。

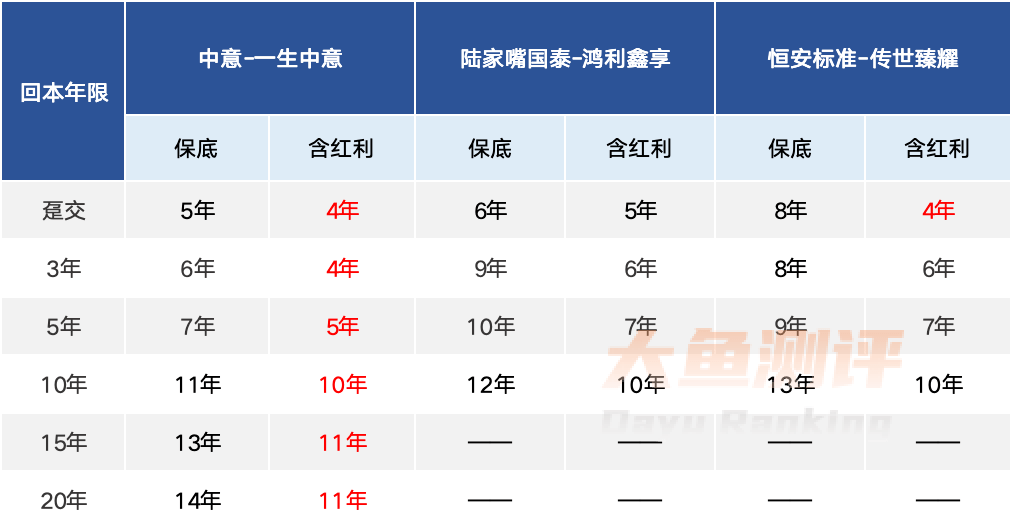

1. 回本时间

还是以30岁男性为例,各交费期下保底现金价值和加红利后现金价值的超过保费的时间如下:

可以看出,保底和含红利的回本时间都是一生中意更快,保单的灵活性更强,只要不是超短期的资金规划都相对适配,鸿利鑫享和传世臻耀含红利后的回本时间基本和大多数增额寿类似,投保后资金周转的灵活性也相对可控。

2.减保规则

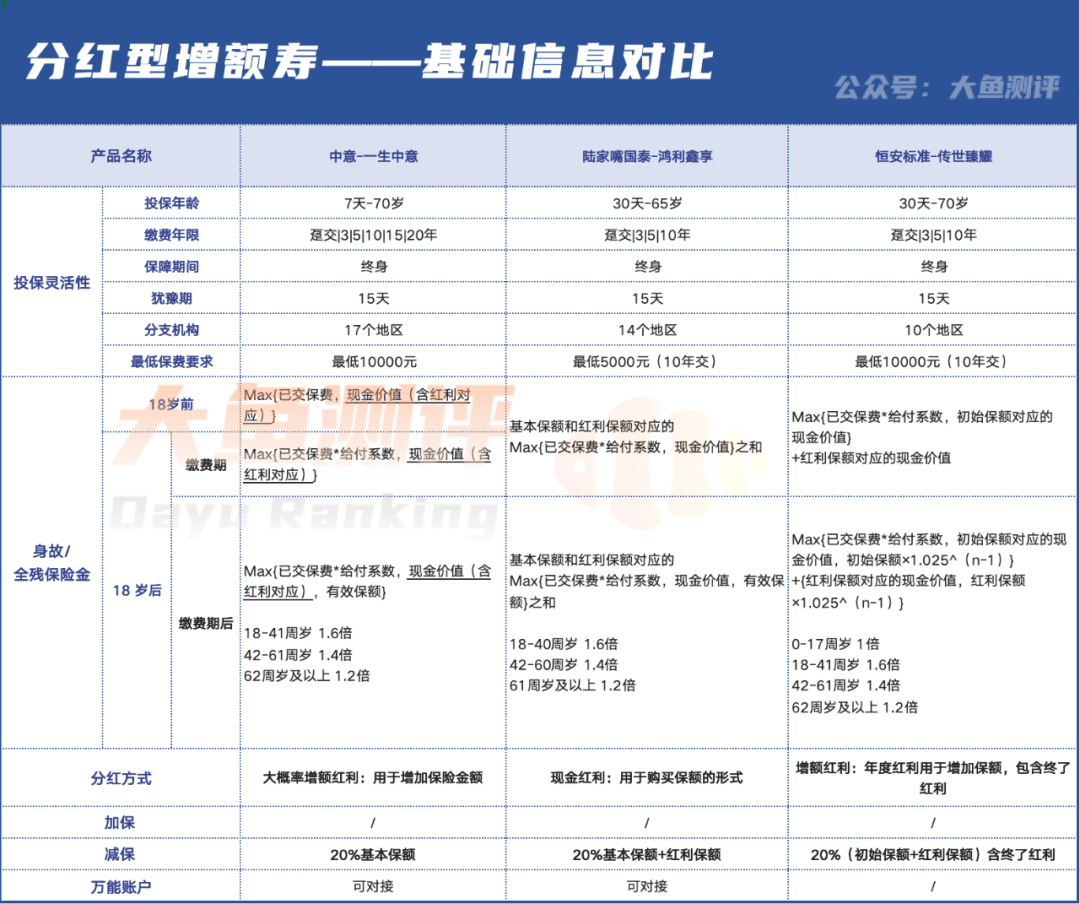

三款产品的减保规则:

都以基本保额(或初始保额)为单位计量,减保后投保人领取减掉保额部分对应的现金价值,每个产品有不同的换算公式。如果想便于理解就还是看当年现金价值有多少,以这个为基数。

三款产品都规定每年减保不超过投保时基本保额(或初始保额)的20%,也就是对应原始保单的1/5份,投保人拿回的是对应的现金价值。

区别在于,一生中意和传世臻耀是保底+分红两部分加在一起对应的现金价值20%,而鸿利鑫享只约束的保底部分每年不超过20%,没要约束红利部分,这使得泓利鑫享的红利部分相对更加自由,减保的灵活性更高。

这点也是因为鸿利鑫享是采用【现金分红】的红利分配形式,和其他两款产品是采用保额分红的形式,所以红利部分难以整体和保单拆分。

感兴趣可以戳我们之前的相关文章:分保额or现金,分红型终身寿险红利怎么分重要吗?

结合以上:

保单建议开始使用的时间一生中意更早,因为它回本够快;

每年提取的限制,鸿利鑫享更宽松,红利部分不受每年20%限制;

万不得已的情况,每个产品都可以整单退保,退回全部现金价值。

分红可靠度

以上对比是基于分红实现率在100%的情况下得到的数据,我们可以结合几个数据看一下分红的可靠程度:

1)分红实现率

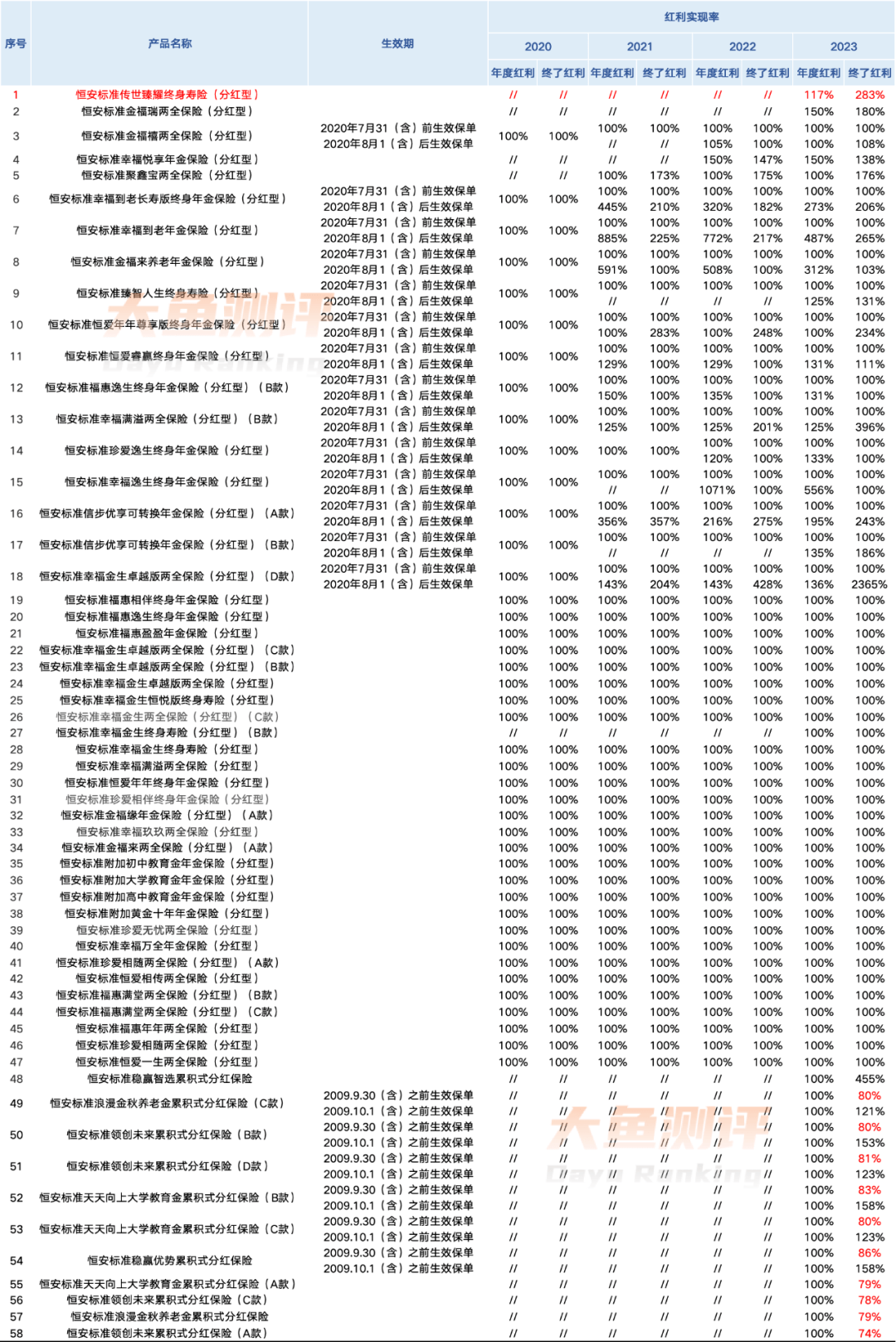

三款产品在售的时间都不久,一生中意和鸿利鑫享都不到一年,所以暂时没有分红实现率公布。传世臻耀在售1年以上,公布的分红实现率分别是年度红利117%,终了红利283%,都超过预期不少。

另外,近3年三家公司的所有分红型产品的实现率表现也很不错。

恒安标准除了几款2012年后没再销售的,从英国引进的保费规模很少的累积式分红产品(类似万能账户)实现率在80%左右,其他同类的保额分红产品都是100%以上,还有不少产品因为红利演示标准的变化,比预期超额分红了不少。

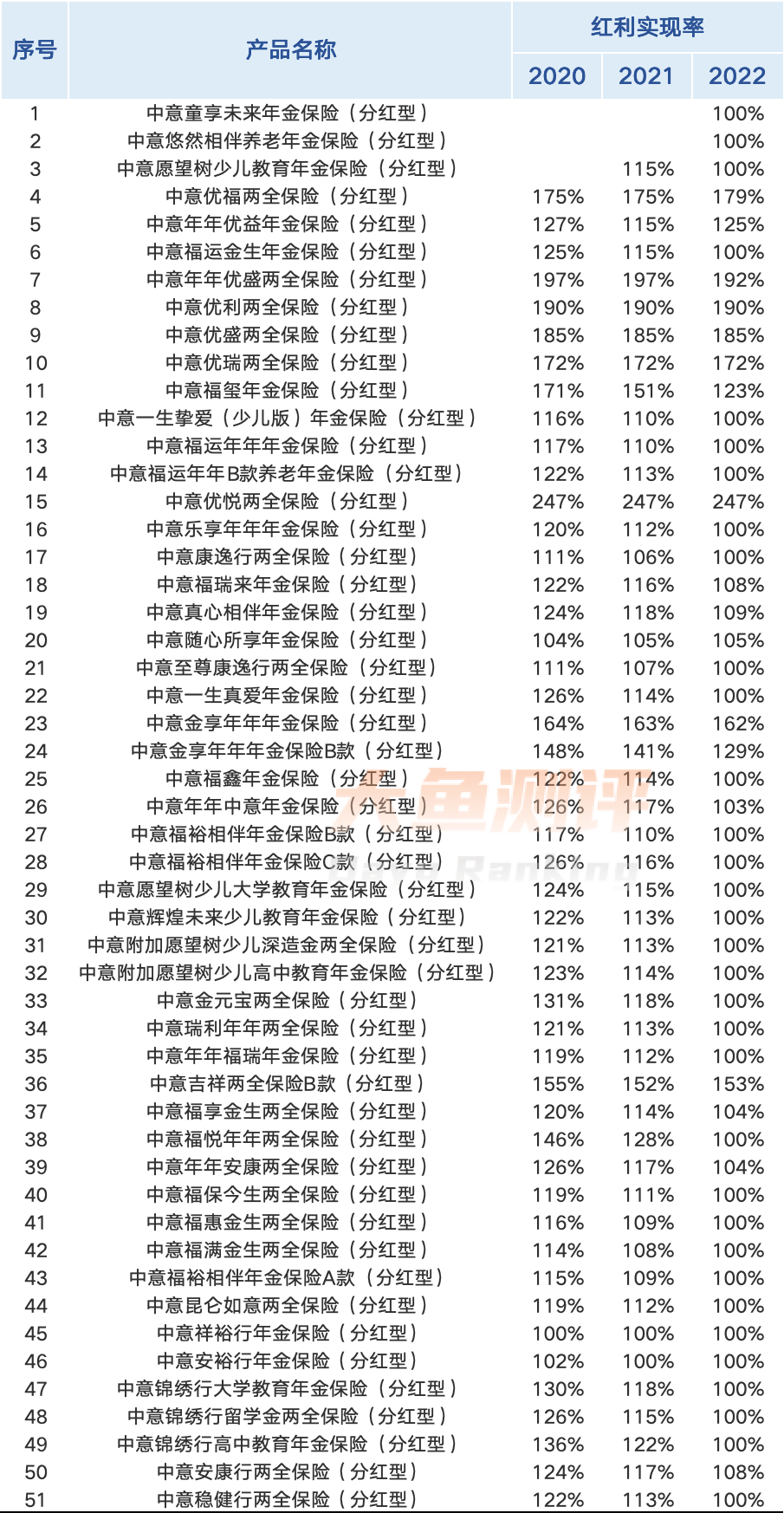

中意人寿,有数据的51款产品近3年的分红实现率全在100%以上。

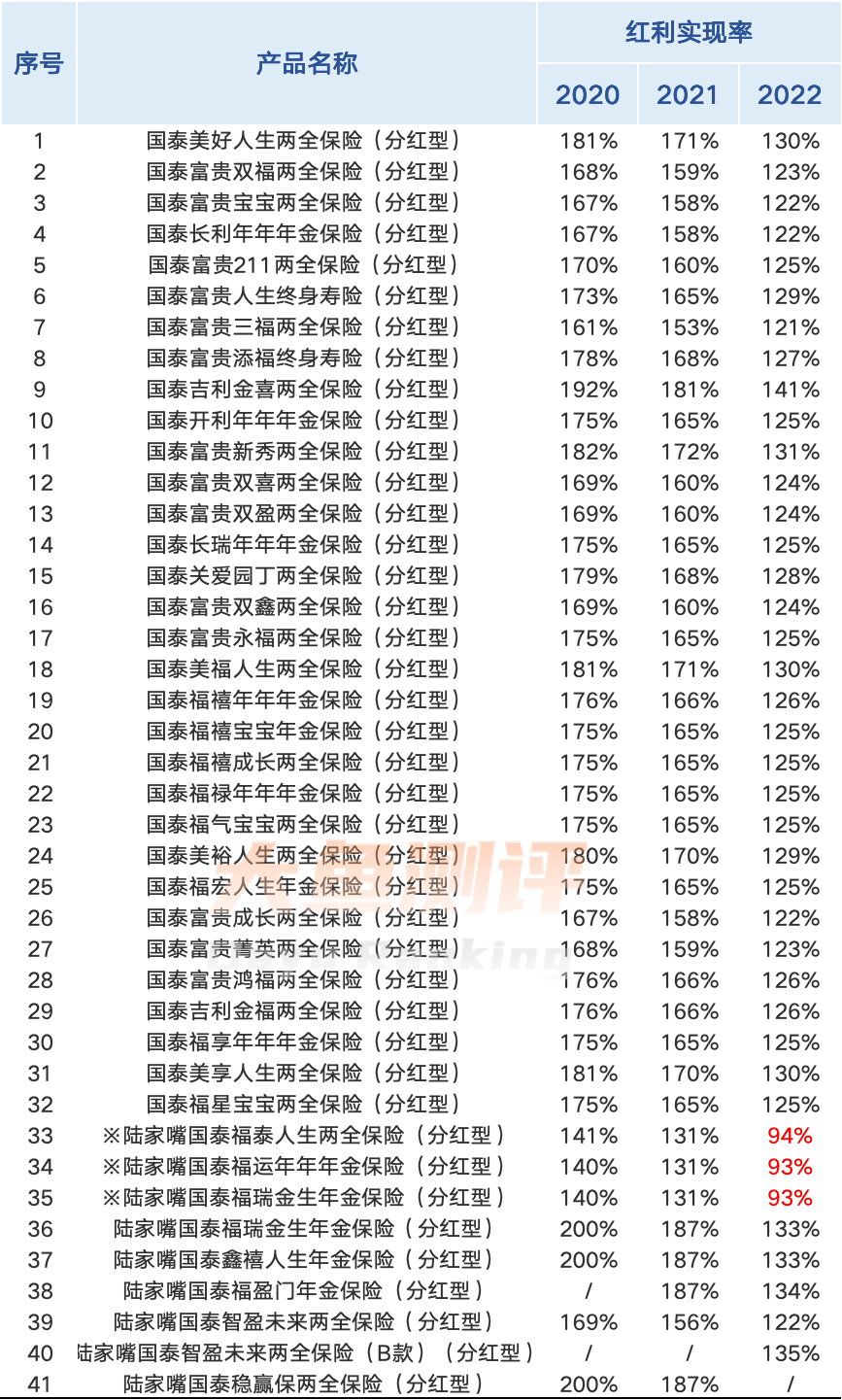

陆家嘴国泰的41款产品,除了有3款产品因为官方解释“历史红利演示参数与其他产品存在差异,使得红利实现率水平有较明显不同”而没有达到100%,其他产品近3年的分红实现率都在100%以上。

总体来看,3家公司过去3年的分红实现率表现在水准之上。但增额寿是长期保单,分红也是每年都要考核的指标,长期实现率的稳定也同样重要。

2)其他相关信息

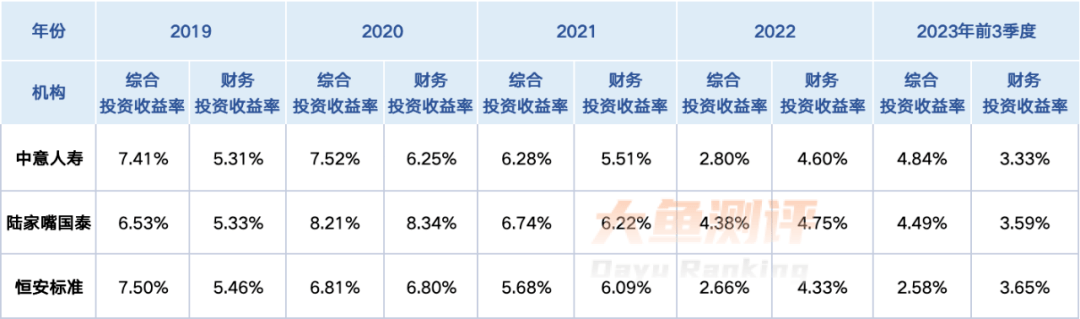

分红实现率的长期稳定取决于经营水平和投资能力。三家公司的偿付能力,风险评级,近5年投资收益率数据如下:

3家公司的偿付能力表现都不错,不是那种自己偿付能力都要兜不住了,还要充胖子的公司,风险评级中意人寿和恒安标准都是人身险公司中最新评级在AAA的仅有的6家保司之一。恒安标准更是连续25个季度A以上,7个季度3A的公司。

投资收益率方面,2022年之前各家公司相对高水准稳定, 2022年受资本市场波动影响有所下滑,今年看前三季度数据有所恢复。

最后和大家简单做个总结:

如果想要央企背景的保险公司,看重股东实力,同时看重收益相对稳健,演示利益比较高,回本比较快,可以选择中意人寿一生中意。另外中意人寿还可以对接第二投保人、设立信托、增值服务也很不错;

如果看重保险公司过往的投资经验、风险评级的稳定性,恒安标准过往披露的分红实现率基本都超过了100%,并且还有终了红利。因此如果想选择投资管理更有经验,有可能获得超额分红,可以选择恒安标准传世臻耀;

陆家嘴国泰鸿利鑫享属于利益相对居中的产品,但减保的灵活性不错,红利部分不受20%限制,另外除了保障本身还有其他的需求,比如指定第二投保人、信托设立等,也可以综合考虑。

end.

咨询养老金相关疑问的朋友可以戳阅读原文,大鱼团队会与您联系。

声明:文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。