A股:新股索宝蛋白发行申购,发行价不算高,股民:应该可以打新!

12月4日,新股打新市场迎来索宝蛋白(603231)在沪市主板的发行申购。它在网上发行1915万股,顶格申购需配沪市股票市值19万元。

索宝蛋白的发行价并不算高,为21.29元,低于股民普遍认为的30元打新安全线。不过,它的发行市盈率为26.74倍,高于行业市盈率的17.3倍。

这让打新的股民可能会产生一些纠结的情绪,毕竟相对较高的估值可能存在破发的风险。只不过,若股民看过近期新股在上市首日的股价表现,心应该稍宽些,因为近期的新股个个都是“王炸”,打新收益超过2万元的也不在少数。因此,就有股民对索宝蛋白表示道:“应该可以打新”!

索宝蛋白的主营业务为大豆蛋白系列产品的研发、生产和销售。主要产品包括大豆分离蛋白、大豆浓缩蛋白、组织化蛋白等全系列大豆蛋白产品以及非转基因大豆油等。

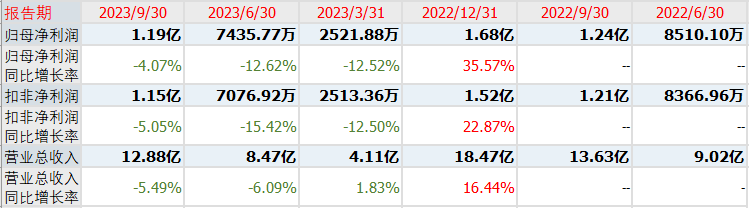

在基本面上,索宝蛋白在今年前三季度实现营业收入12.88亿元,同比下滑5.49%;归母净利润为1.19亿元,同比下滑4.07%。

最近三年,公司的营业收入分别为12.79亿元、15.86亿元和18.47亿元,上年的营收增速为16.44%。对应的扣非净利润分别为8406万元、1.24亿元和1.52亿元,上年的增速为22.87%。公司预计2023年全年营收比同比增长-4.32%至-8.16%,扣非净利润同比增长 2.35%至9.56%,较上一年同比有所增长。

按照发行计划,索宝蛋白原募集资金5.54亿元,拟用于3万吨大豆组织拉丝蛋白生产线建设项目、5000吨大豆颗粒蛋白生产线建设项目等。

但在机构询价结束后,对应4786万股发行总数和21.29元的发行价,它募集的资金总额为10.18亿元,超募了4.64亿元,“涨幅”83.73%。它的保荐人是东吴证券,联席主承销商为南京证券。

发行成功后,索宝蛋白的股票总市值为40.76亿元,对应最新三季报的业绩数据,它的动态市盈率为25.68倍。对比相似业务已上市公司的估值,双塔食品的动态市盈率为亏损,金龙鱼为64.48倍,嘉华股份为21.64倍。

今年上半年,发行人的前五大客户分别为双汇发展及其关联方、海底捞、联邦制药、Century Pacific Food、Turris Phil, Inc.及其关联方,它们的营收合计占当期公司营业总收入的比例为22.89%。

每中一签500股需要缴纳中签款10645元,这份中签金额不大不小,而由于其前三季度业绩小幅下滑,且募集资金有超募现象,因此,谨慎型股民应该会避免打新它。

不过,现阶段的新股“物以稀为贵”,在发行节奏大幅放缓之下,新股在上市首日普遍都享受到了高溢价,因此,应该有不少积极型股民想要博弈一把。

至于笔者,有些纠结,所以只好采用一贯做法,即抛硬币来决定是否参与打新。若抛出来的结果是让打的话,那么后续中签了也会毅然决然地缴纳中签款。毕竟,这是上天安排的结果,它最大,富贵在天!

风险提示:文中的看法仅供交流,不构成你的投资建议。投资有风险,入市需谨慎!谢谢点赞、转发与收藏,祝您收益长虹!