极兔顺丰菜鸟扎堆IPO,释放了什么样的变革信号?

物流公司为何扎堆IPO?

10月27日,极兔速递-W正式登陆港交所。极兔这次IPO全球发售募集资金净额高达35.28亿港元,是港股本年度第二大的股票发行事件,目前仅次于珍酒李渡集团4月份筹集的6.752亿美元。

而在极兔上市的一个月前,阿里巴巴旗下的物流业务集团菜鸟在9月26日,正式向港交所递交了自己的招股书。

今年阿里巴巴内部大改动,正式开启“1+6+N”组织变革之后,不少人以为最先被拆分上市的会是被寄予厚望的阿里云业务部门。但现在来看,菜鸟才是阿里巴巴第一个启动上市的业务集团。

同样在一个月前的8月21日,顺丰控股几乎在同一个时间节点,也向港交所提交了自己的上市申请书,联席保荐人除了高盛和华泰金融控股外,还有摩根大通坐镇。

如果进展顺利,顺丰将会成为快递行业内首家“A+H”股双板上市的公司。

短短三个月时间,各大物流集团动作频频,三家头部快递公司几乎同时出手奔赴香港。

要知道今年的港交所流动性困境依旧没有走出,目前前三季度日均成交金额同比下滑12%;同时在今年上半年,港股IPO募集资金港股IPO数量是28只,募资总额却只有162.62亿港元,同比减少了14.63%。

在这个时间选择赴港上市,无论是对公司的估值而言,还是从破发的风险率来看,都不是一个最理想的时间点。

快递行业作为过去品牌方背后的“贤内助”,如今纷纷都急着从后台冲到第一线,这给整个物流供应链释放了一个重要的变革信号。

- 赴港上市,快递巨头是喜是忧?

- 最后一公里的较量,谁会是赢家?

- 出海已成行业最优解?

01 并不“划算”的上市

据供应链范式观察,近几年,内地市场快递板块的相关概念股,总体表现其实并不理想,各家已经上市的公司,股价都处在一个历史低位中,市值被严重低估。

如大家最为熟悉的顺丰控股,目前总市值仅剩1955亿元,相较于2021年的巅峰时期,跌幅超过了65%。

同样在内地上市的申通、韵达以及圆通,市值较最高点都蒸发了50%以上。因此,向香港股票市场靠近,赴港IPO成为当前快递行业公司上市的新去向。

不过在香港上市,实际上也并没有比内地多出多少优势,此次成功登陆港交所的极兔就是一个最好的例子。

在扣除了承销费、佣金及就全球发售应付的预计开支后,极兔速递预计将收取的全球发售募集资金净额大约在35.28亿港元,然而在六月份证券时报的报道里披露,极兔此次募资的目标规模是在5亿美元到10亿美元之间,折合成港币就大约是39.09亿港元到78.18亿港元。

所以最终极兔募集到的资金不仅低于了自己理想预期的一半,甚至还没有达到最低目标39.09亿港元的标准。

(极兔海外地区服务时效)

(极兔海外地区服务时效)

要知道在IPO前的几轮融资里,腾讯、高瓴还有博裕投资等知名资本都参与其中,在C轮融资时,极兔估值一度超过了190亿美元。

但如今再看极兔的股本和发行价,市值却只有1057亿港元,换算成美元大约在135亿,缩水程度大大超出了风投们的预期。

可即便如此,奔赴香港的快递公司还是络绎不绝。过去顺丰创始人王卫对资本介入这事一贯“深恶痛绝”,能避免就尽量避免。

(顺丰国际业务)

(顺丰国际业务)

但到了今年8月17日,王卫却在股东大会上一反常态,公开表示:“赴港上市要选择最好时机,拿到主动权!”

从王卫对上市这件事的态度转变就能看出,整个快递行业的发展不容乐观,市场环境也早已不同于往日。

从国家邮政公开的数据也能看到,2022 年全国快递业务量是1105.8亿件,业务收入是1.06万亿元,但这两项数据的同比增速,分别只有2.1%和2.3%,几乎陷入停滞状态。

当市场处于高度饱和状态无法大幅增量时,激烈的竞争必然促使同行之间价格战不断,一旦停止了降价补贴,对手立刻就会将市场份额抢走,内卷导致整个行业的毛利率都在迅速下降。

除了单票上的价格战,末端网点“最后一公里”的客户竞争,同样也让快递巨头不得不提高成本,可以说赴港上市成了行业内不得不做出的选择。

02 最后一公里的内卷较量

在快递公司的成本中,末端的派送费成本占比超过一半。

以圆通为例,圆通2022年半年报中显示,它在2022年的末端派送单票费用是1.33元,这占到了总成本的57%,如果要在这个基础上继续提升,快递公司的利润空间将会被压缩到所剩无几。

但为了继续提升最后一公里的服务水平质量,快递巨头们又不得不追加成本投入,铺设末端供应链网络。

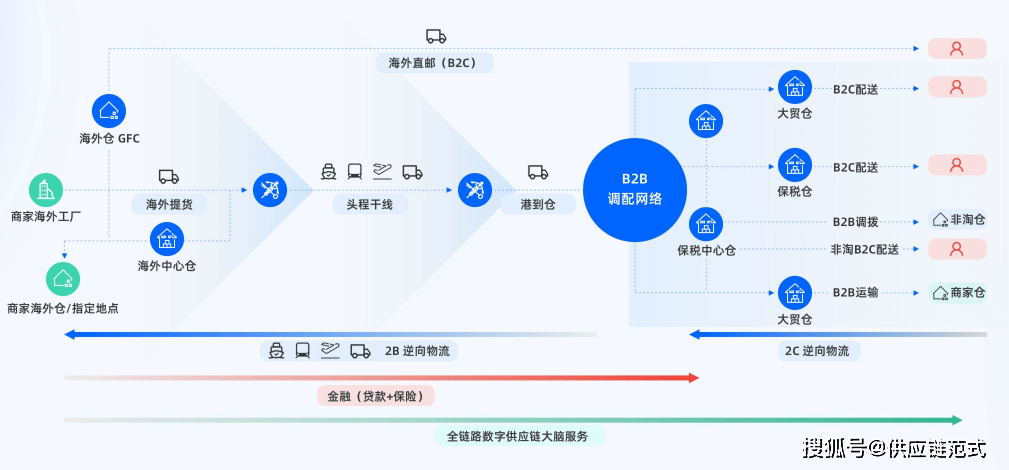

2021年京东物流申请港股IPO时,招股书内就透露上市的目的,是为了加大末端配送的建设,以供应链技术赋能传统商家,打造一体化、数智化物流网络。

截至去年底,京东物流的在营仓库数量已经超过了1500个,超过90%的京东自营订单能实现当日达或次日达。

为了满足不同用户的需求,当前大部分快递公司除了搭建驿站和配送仓外,还必须完善好自己的众包服务体系,快递员必须随时按照客户需求变化,灵活选择放入快递柜或是送货上门。

(顺丰物流体系)

(顺丰物流体系)

这一块工作量的增加也让快递公司不得不开启派费分层制度,以此增加快递员的收入;像顺丰同城就是顺丰应对最后一公里的解决方案,就用灵活的同城运力,承接快递企业在同城末端环节中的配送运力,而这笔人工成本同样也是不小的开支。

随着今年6月,菜鸟也开始推出半日达、当日次日达、送货上门和夜间揽收等服务,用于匹配淘宝系电商平台末端商家客户对高质量快递、差异化服务的需求,全国快递行业正式进入下半场,过去顺丰与京东引以为傲的次日达,如今成为行业内人人必备的“标配”。

而行业整体服务的提升,背后都需要大量资本投入的成本,并且这笔成本也无法在短期内就让客户买单。

所以作为最快最高效的融资渠道,赴港上市显然是快递巨头们目前唯一的出路。

即便是估值大打折扣,但也只有从二级市场率先拿到投资做储备,才能在这场价格与品质的内卷中存活下去,并在下一步的方向上拿到领先于同行的优势,用资本夺得先机。

03 出海已是行业最优解?

面对国内市场愈发激烈的竞争,其实快递巨头们也早已做好了另一手准备,那就是出海。

(菜鸟国际供应链体系)

(菜鸟国际供应链体系)

菜鸟在招股书中就特意强调,2023财年其国际物流收入占比为47.4%,高于其国内收入占比的46.2%。

菜鸟也一直将自己称为全球最大的跨境电商物流公司,目标也是冲刺全球智慧物流第一股。

如今快递公司扎堆赴港IPO上市很大一部分层面,都是要在这个新方向上大做文章,唯有拿到新的投资跳出国内,转战海外市场才能获取新的增长空间,有了新的增长空间,又能维持新的故事继续在资本市场讲下去。

从数据上来看,即使国内市场不陷入内卷,现在出海依然是个不容错过的好机遇。2023年上半年,极兔速递在国内的单票收入为0.34美元,但同样的业务放在东南亚,单票收入却能高达0.95美元,翻了整整两倍以上。

开拓新市场的开源效益,显然是要远远大于在国内末端环节上的节流,毫无疑问快递巨头之间下一轮的新较量,将会在海外市场这个领域全面展开。

(菜鸟在重点国家的供应链布局)

(菜鸟在重点国家的供应链布局)

菜鸟在海外的布局,与阿里巴巴总部的国际电商布局基本步伐一致。

从财报来看,菜鸟海外业务主要来源于速卖通、Lazada以及Trendyol等阿里系的海外APP。招股书也显示,2021财年到2023财年,菜鸟集团来自阿里巴巴的收入,分别为154亿、206亿、219亿,这占到了菜鸟总营收的29.2%、30.8%和28.2%。

与菜鸟海外发展之路较为相似的是极兔,极兔同样也是依靠捆绑海外电商平台业务的基础,完成的出海。

在2022 年海外版拼多多Temu 上线后,极兔跨境承包了该平台50%发往美国的包裹,这是去年极兔海外业务最为重要的一笔营收。

相比之下,自家同样自带电商平台的京东却并没有遵循这个发展轨迹,而是完全依靠供应链打造海外物流体系。

京东物流国际物流事业部负责人薛群在英国物流巨头Evri中国VIP客户日上,就提出关于京东物流加速出海的三年计划,薛群表示:“京东计划未来三年建设覆盖全球主要国家的供应链物流网络,构建包括海外仓网、国际转运枢纽、海外国家本土配送网络及跨国运输网络在内的供应链体系。”

截至目前,京东跨境网络总仓储面积已经超过90万平方米,较三年前增长超70%,自营仓占据绝大部分份额,算下来共拥有近90个海外仓、直邮仓。

按照薛群的说话,未来三年京东的全球供应链网络,也将围绕以上这些基础设施进行打造。

一体化供应链解决方案是目前京东物流在国内的标签和优势,也京东同样也把这项优势带到了海外市场。

据悉,欧洲有高端成衣品牌已将上万SKU、超半数欧洲国家的订单交给京东物流负责;华为、荣耀也在推进与京东物流的海外合作。

从这一方面来看,在国外仍具备扎实基本功的京东物流,最有机会在海外市场夺得头筹,即便菜鸟与顺丰拿到新的融资扩军海外,其一样能够依靠现有的供应链牢牢站稳脚跟。【End】