新房周报 | 住建部解读新发展模式,供求继续回落(11.06-11.12)

住建部部长阐述新发展模式,济南等23城调整政策。供应量下降,杭州、苏州各两盘进入前十。成交持续降,平均去化率升至47%。

本周观点

政策:住建部部长解读新发展模式,济南等23城政策微调

供应:总量再降,杭苏各2盘入围供应TOP10

成交:各能级成交继续回落,平均去化率升至47%

政策动态

住建部部长解读新发展模式,济南等23城政策微调

第46周(11.6-11.12),中央层面,住建部部长倪虹解读新发展模式,在体制机制上,以人定房、以房定地、以房定钱,并建立房屋从开发建设到维护使用的全生命周期管理机制。地方层面,济南、宁波等14城政策优化,主要涉及购房贷款贴息、放松公积金贷款、发放购房补贴等方面。

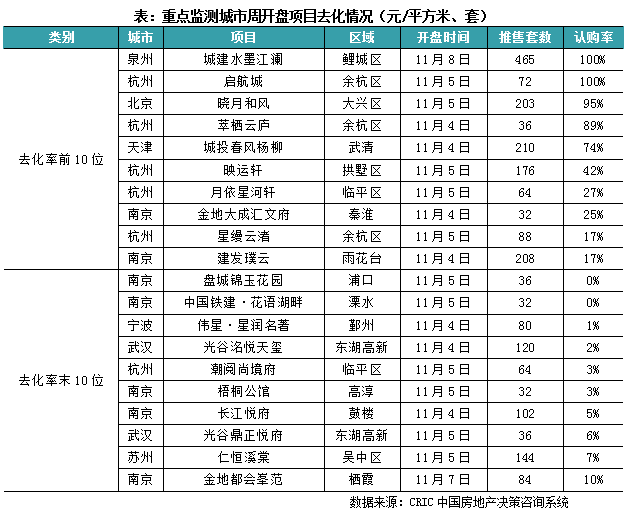

新增供应

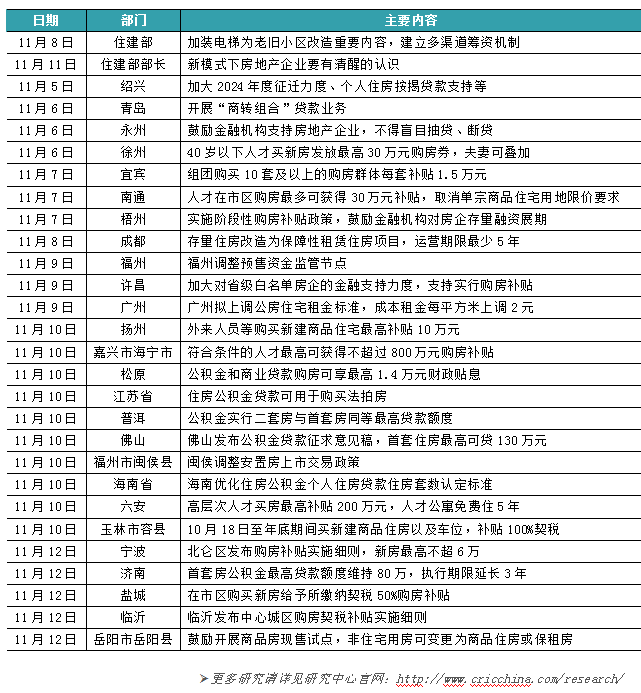

总量再降,杭苏各2盘入围供应TOP10

2023年第46周,全国重点城市取得预售证面积251万平方米,环比下降37%。重点城市供应面积TOP10项目中,杭苏各有2个入围项目,此外上海上港•星江湾以4.5万平方米的预证面积摘得本周TOP10榜单冠军。

新房成交

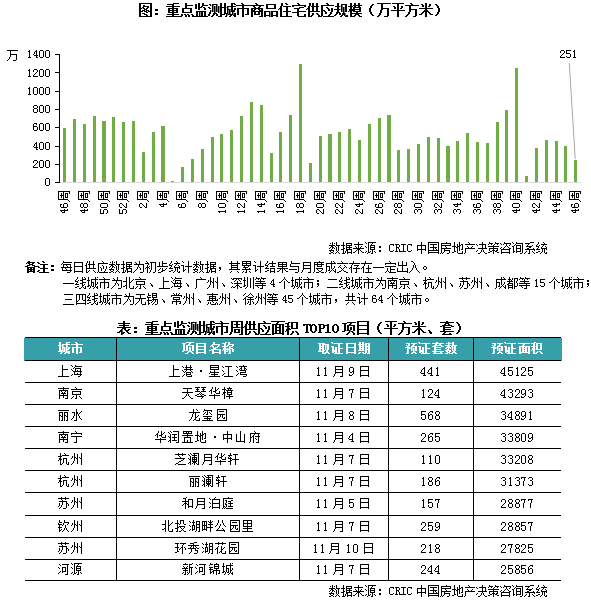

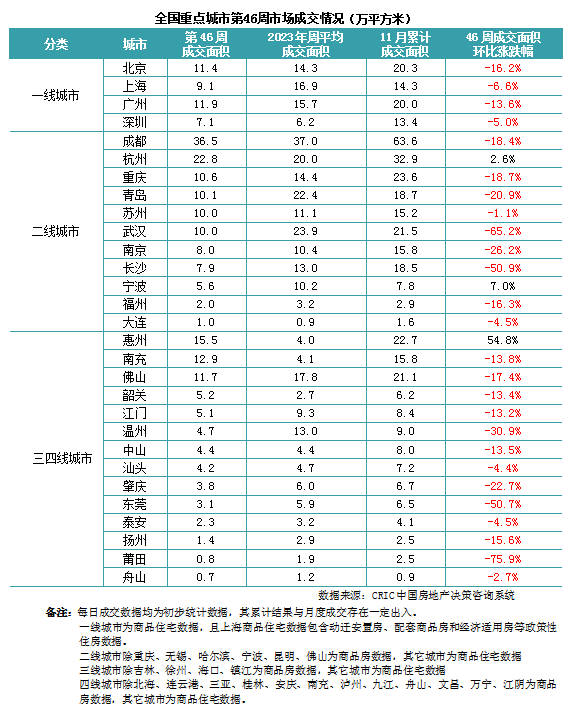

各能级成交继续回落,平均去化率升至47%

2023年第46周,各能级成交指数继续回落。具体来说,一线指数环比下降8.85点至68.95,4城成交规模环比均下降,京广跌幅超过10%。二线成交指数环比下降16.03点至47.06,武汉、长沙成交环比腰斩,南京、青岛等跌幅也超过2成,成都成交高位回落,仅杭州成交维持相对高位。三四线成交指数环比下降12.16点至85.20,绝大多数城市成交换环比回跌,南充、佛山、韶关等规模领跑城市环比跌幅普遍在15%左右,仅惠州成交逆势放量。

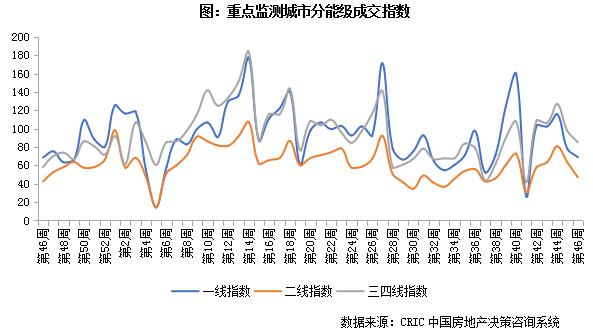

第46周,重点监测城市开盘去化率升至47%,较上周增长2个百分点。开盘项目数量方面,本周杭州、南京有7个项目开盘加推,武汉有2个项目入市。销售表现方面,北京、泉州开盘项目取得90%以上平均去化率,而宁波、武汉等不足10%。

附表

排版丨鸟姐

克而瑞周报回顾

CRIC WEEKLY

01

新房市场

珠海等14城政策放松,各能级皆成交转跌(10.30-11.05)

杭甬等20城政策微调,供求环比双增(10.23-10.29)

沪蓉等13城政策优化,二线成交微增、一线三四线微降(10.16-10.22)

02

二手房市场

14城成交环降12%,深杭蓉等均转跌(10.30-11.05)

14城成交环降2%,杭州创新高(10.23-10.29)

14城成交环比再增18%,杭蓉佛増势强劲(10.16-10.22)

03

土地市场

成交回落供应持续放量,合肥热门地块溢价率超30%(10.30-11.05)

周度成交量价齐升,上海10宗地吸金479亿(10.23-10.29)

周度成交量价小幅回落,八成地块底价成交(10.16-10.22)

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合