IPO定价21.29元,大豆蛋白生产商,索宝蛋白申购解读

大家好,我是量子熊猫。

进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2023年12月4日可申购新股分析

索宝蛋白(603231):

企业基本情况:

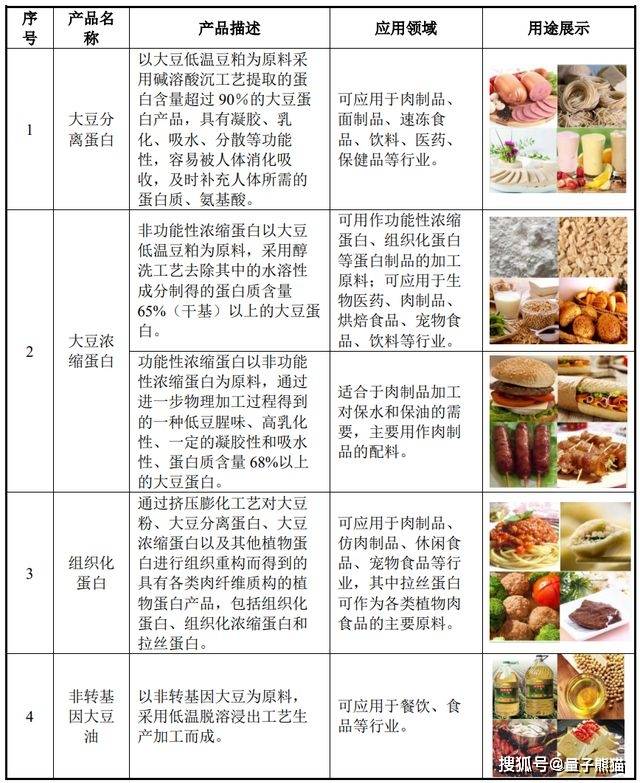

全称“宁波索宝蛋白科技股份有限公司”,主营业务为大豆蛋白系列产品的研发、生产和销售。

发行人目前主要产品及其用途如下图所示:

主要业务是基于大豆加工出来的各种类型大豆蛋白,然后后还有一些大豆油。

具体营收方面,主要营收分布都比较均匀,主要以大豆蛋白为主,合计营收占比在70%左右。

对应行业为农副食品加工业,可比上市企业分别为金龙鱼(300999)、嘉华股份(603128)。

发行情况:

沪市主板发行,由东吴证券主承销,南京证券联席主承销商,新发行市值10.19亿元,发行后总市值40.76亿元,发行价格21.29元,发行市盈率26.74,PE-TTM25.01x,顶格申购需要19.0万元市值。

对比农副食品加工业PE-TTM为17.3x,对比金龙鱼PE-TTM为65.68x,对比嘉华股份PE-TTM为23.03x。

业绩情况:

预计2023年营业收入为169,600.00万元至176,700.00万元,同比减少4.32%至8.16%;

扣除非经常性损益后归属于母公司所有者的净利润为15,600.00万元16,700.00万元,同比增加2.35%至9.56%。

2022年营业收入184,673.55万元,2021年营收158,604.65万元,2020年营收127,858.55万元,年复合增速为24.05%。

2022年扣非归母净利润15,242.18万元,2021年扣非归母净利润12,405.24万元,2020年扣非归母净利润8,406.69万元,年复合增速为34.65%。

2020-2022年,营收和利润增速较高,然后2023年上半年营收和利润双双大幅回落,特别营收还是下滑的。

参考招股说明书解释,2023年预计营业收入较上年下降的主要原因是主要产品价格随着原材料价格下降而降低,进而导致发行人营业收入下降。

具体毛利率方面,2020年到2023年上半年主营业务毛利率分别为14.40%、13.83%、13.05%和12.71%,毛利率逐年下滑。

参考招股说明书解释主要由于原材料成本上升影响,但是在2023年原材料下滑后产品又跟着降价导致毛利率继续下滑。

跟同业对比来看,处于较高水平。

从公司基本面看,行业概念一般,以往业绩不错,但是2023年有所下滑,并且因为降价下滑的具体原因也没看到。

从发行情况看,沪市主板发行,发行单价一般,发行市盈率偏高,PE-TTM偏高。

最后汇总如下。

打新评级:谨慎,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~

下一篇:京津冀产业链如何“织网”