中旭未来(09890):上市28个交易日,已成“变脸王”?

“贪玩游戏”的运营商中旭未来(09890)在港股上市仅28个交易日,便上演了几出“变脸”大戏。

首先是股价“变脸”。据智通财经APP观察,9月28日,中旭未来以14港元发行价在港股首挂上市,盘中一度上涨至14.5港元。随后4个交易日,公司股价走出“深V”走势,先是下探至9.32港元,后一度拉回至14.4港元。后续的行情中,屡次有单日振幅超过5%的异动。

中旭未来短期股价走势欠稳,一定程度与公司业绩“变脸”相关。根据公司披露的2023年中期业绩数据,公司在上半年实现营收34亿元(人民币,下同)同比下滑25.04%;毛利率为67.5%,同比下降7.3个百分点;股东应占溢利2.76亿元,同比下滑18.49%。

游戏月付费人数骤降,业绩短期承压

智通财经APP了解到,中旭未来是中国的网络游戏产品发行商,公司在中国营销及运营网络游戏(尤其是手机游戏)。由客户开发并由公司营销及运营的网络游戏通过“贪玩游戏”品牌向玩家提供。

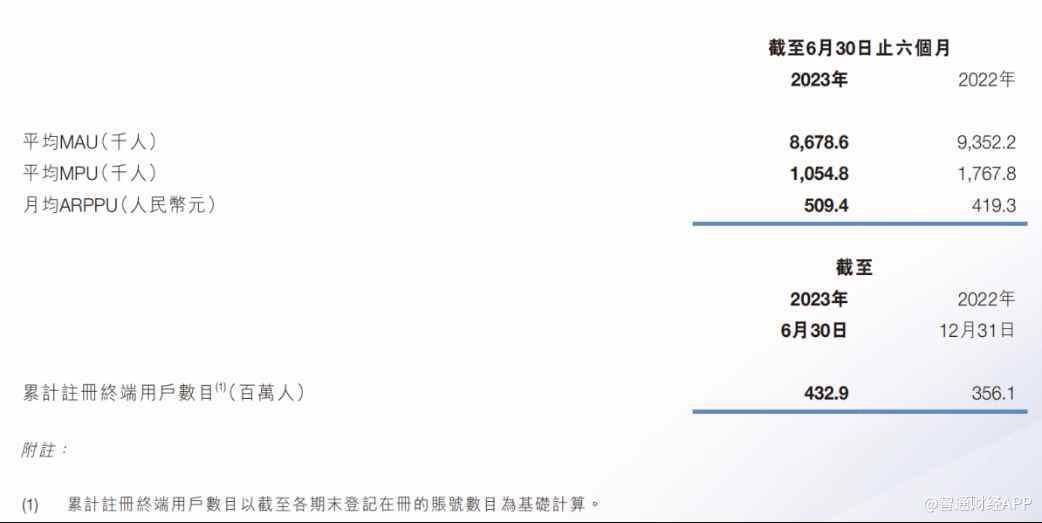

2023年上半年,公司已成功推出35款新游戏。截至6月30日,公司已运营超过330款游戏产品;营销及运营的游戏产品累计约4.33亿名注册用户,同比增长21.6%。

上半年,中旭未来注册用户虽明显增长,但月活用户同同比下滑7.2%至867.82万人,月付费用户更是同比下滑40.3%至105.48万人。尽管上半年月均ARPPU达到509.4元,同比增长21.5%,但并不足以弥补月付费人数下滑的缺失。这也成为公司业绩短期承压的重要原因。

因此,中旭未来如何重拾业绩增长,提振市场信心变得尤为重要。公司在财报中表示,将持续投资于改进及扩大游戏产品组合。因此,公司已建立未来可进行精准营销、深度运营及品牌开发的管线。截至2023年6月30日,公司于游戏管线拥有73个游戏产品。

行业“内卷”,销售费用高企

中旭未来游戏管线虽有丰富的游戏产品,但其变现能力如何还需时间验证。原因是,从行业发展趋势看,游戏市场已经发生“人找游戏”到“游戏找人”的转变。

在行业发展的早期,游戏开发者将其开发的游戏上传到应用商店,玩家可通过应用商店找到想玩的游戏,此为“人找游戏”的时代。随着游戏市场井喷式发展,移动互联网信息大爆发,决定玩家玩什么游戏的因素愈发复杂多变,这就导致行业“内卷”加剧,需要游戏发行者有能力找到潜在玩家在哪里,并且与之精准匹配。

要做到这一点首先需要大数据支撑,中旭未来已有清晰认知。公司在财报中称,将加强智能技术并投资于数字营销、AI赋能的智能投放、自有品牌和内容开发等领域的技术和创新。然而,公司加强营销反映到财报上是高额的宣发费用。

智通财经APP注意到,2020年至2022年,中旭未来的销售及分销开支分别为19.17亿元、38.51亿元及56.22亿元,分别占总收入的66.7%、 67.1%及63.8%。2023年上半年,公司销售及分销开支为19.53亿元,占收入比重57.4%。

这也使得市场诟病中旭未来“重营销轻研发”。从2020年至2022年,中旭未来的研发成本从4.72亿元下滑至1.58亿元,占总收入的比例也从16.4%大幅下滑至仅2%。2023年上半年,公司研发成为约为8670万元,占收入比重为2.6%,与高昂的销售费用形成明显反差。一直以来,在游戏行业研发投入对于产品精品化、强化新品吸引力、延长现有产品生命周期等方面正显现出强大的促进作用,公司极低的研发支出也不禁让市场对其核心竞争力画上一个问号,特别是竞争持续加剧的网络游戏行业。

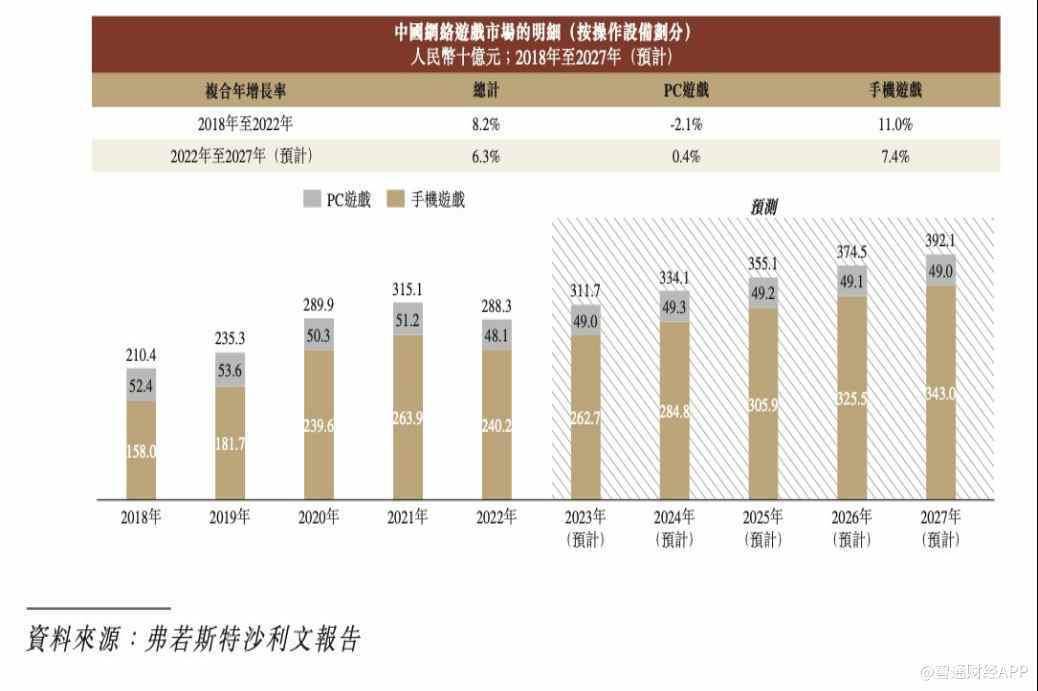

根据弗若斯特沙利文报告,自2015年起,中国已成为全球用户支出最大的网络游戏市场。按用户支出计,中国网络游戏市场规模由2018年的2104亿元增加至2022年的2883亿元,复合年增长率为8.2%。未来行业增速将进一步放缓,预期将于2027年达到3921亿元,2022年至2027年的复合年增长率为6.3%。

多元化业务羽翼未丰

在此背景下,中旭未来期望通过开辟多元化业务,打造新的增长曲线。公司首先做的就是攫取“贪玩蓝月”这一重量级IP的“剩余价值”。

2020年以来,中旭未来开始尝试多元化布局,推出了速食食品业务及潮玩业务。其中速食食品业务孵化的主要品牌是“渣渣灰”,于2020年建立,潮玩业务“Bro Kooli”则于2021年推出。新业务于2021年开始实现收入,不过到2023年上半年,公司消费品业务的收入为1.27亿元占比仅为3.8%,业务规模尚未成气候。

弗若斯特沙利文报告显示,预计到2027年,中国快餐食品行业规模将达到7,005亿元,2022年至2027年的复合年增长率为3.1%。预期潮流玩具市场将于2027年进一步增加至1,153亿元,2022年至2027年的复合年增长率为22.5%。

从行业空间角度看,中旭未来介入速食食品业务及潮玩业务,看似是不错的选择。但需要注意,公司旗下消费品业务的成长前景,很大程度与公司游戏IP的影响力挂钩。若游戏产品走完生命周期,公司消费品业务能否长期实现可持续增长是未知数。因此,中旭未来的成长内核或许仍是游戏业务,只有不断加强研发能力建设,摒弃流量思维,摒弃粗制滥造,打造精品游戏延长游戏生命周期,方为公司长期可持续增长的根本。

下一篇:马斯克:混蛋还是天才?