A股:3亿钻石级肉签发行申购,打新收益高:股民:不会破发!

11月9日,沉寂了半个月之久的可转债打新市场再次迎来新可转债的发行申购。金钟股份(301133)发行可转债——金钟转债,它的发行规模比较低,仅为3.50亿元,债券评级为A,评级一般。

金钟转债对应的正股当前的股价为29.70元,转股价为29.10元,转股价值102.06,转股价值较高。预估每中一签的打新收益约为300元以上,钻石级别肉签一枚!

由于现在的新可转债基本上都在上市首日给予中签者一份打新礼包,导致股民对于打新可转债基本上都愿意参与,因为它们“不会破发”!

金钟股份的主营业务是专业从事汽车内外饰件设计、开发、生产和销售;公司的主要产品是汽车轮毂装饰件,汽车标识装饰件和汽车车身装饰件。

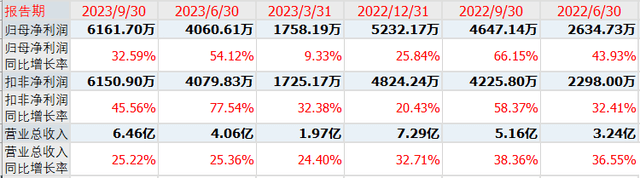

在基本面上,金钟股份在今年前三季度实现营业收入6.46亿元,同比增长25.22%;归母净利润为6161.70万元,同比增长32.59%。业绩表现一如既往地稳健且高速发展。

金钟股份当前的股票总市值为31.51亿元,动态市盈率为38.35倍,市净率为3.54倍。

对于这样一只业绩表现突出且估值上并不是特别高的上市公司发行的新可转债,打新的股民自然是不会错过它的。不过,由于金钟转债发行的规模比较低,导致网上投资者申购能中一签的概率变得很低。于是,有些股民为了吃到新可转债上市之初的高溢价,从而“铤而走险”地选择了另一方法:抢权配售。

因为持有相应的正股即可优先获配新可转债,所以,从金钟股份的日K线图上看,它在近期的股价走势明显要好于同期大盘以及其他个股,应该是有人参与抢权配售而抬轿子了。

不过,这个做法是“铤而走险”的,因为在新可转债申购当日,对应的正股基本上都会低开。若碰上大市行情不好,大幅低开低走也是常事。因此,参与抢权配售的股民应该做好心理预期,即预期获配后的新可转债的收益能覆盖掉持有正股市值的亏损。

不过,短期内正股的股价上涨在很大程度上取决于大盘的涨跌,若大盘强势,即使正股低开,也会被拉到正常水位之上的。

而在刚发的各大利好政策后,股民对于未来的行情充满了信心。对再融资进行限制;对隆基绿能的股东高瓴资本进行立案调查,剑指转融通漏洞;对拟IPO企业进行重点财务筛查,利好新股,利好股民;对高频量化进行限制,保护中小投资者利益等。

而且还不是周末时分发布的,看来周四的大盘会出现井喷。不过,由于投资者的信心不足,行情注定了会一波三折。但不管怎样来说,中长期来看,行情的巨轮正在驶向远方,向着广袤无垠的星辰大海一帆风顺!

风险提示:文中的看法仅供交流,不构成你的投资建议。投资有风险,入市需谨慎!谢谢点赞、转发与收藏,祝您收益长虹!