中芯国际跌超6%,第三季度股东应占溢利9398.4万美元,同比减少80%| 看财报

图源:视觉中国

11月9日晚间,中芯国际(00981.HK)公布2023年第三季度业绩报告。

报告期内,公司实现收入约16.21亿美元,同比减少15%,环比上升3.9%;股东应占利润约9398.4万美元,同比减少80%,环比减少76.7%;每股基本盈利0.01美元。

受业绩大幅下滑影响,11月10日港股开盘后,中芯国际股价便开始下跌,且跌幅持续并不断扩大,盘中一度跌近9%,而后略有回升。截至当天收盘,公司股价报收21.8港元,跌6.84%,成交额为29.73亿港元,当前公司总市值约1732.2亿港元。

公开信息显示,是世界领先的集成电路芯片代工企业之一,也是中国内地规模最大、技术最新进的集成电路芯片代工企业,主要向全球客户提供0.35微米到FinFET不同技术节点的芯片代工与技术服务。

目前分别在上海、北京、天津、深圳等地建有三座8吋芯片厂和四座12吋芯片厂,同时在上海、北京和天津各有一座12吋芯片厂在建中。该公司还在美国、欧洲、日本和中国台湾设立营销办事处提供客户服务,并在中国香港设立了代表处。

今年前个三季度,的销售收入分别为14.62亿美元、15.6亿美元、16.21亿美元,相应的股东应占利润分别为2.31亿美元、4.03亿美元、9398.4万美元。对于第三季度公司销售收入环比上升,将其归因于公司在第三季度芯片销售量增加所致。

业绩报告显示,今年第三季度,8吋芯片的产能达到795750片,同期的销售量为1536845片。预计在第四季度实现销售收入环比增长1%-3%,毛利率将继续承受新产能折旧带来的压力,预计在16%-18%之间。

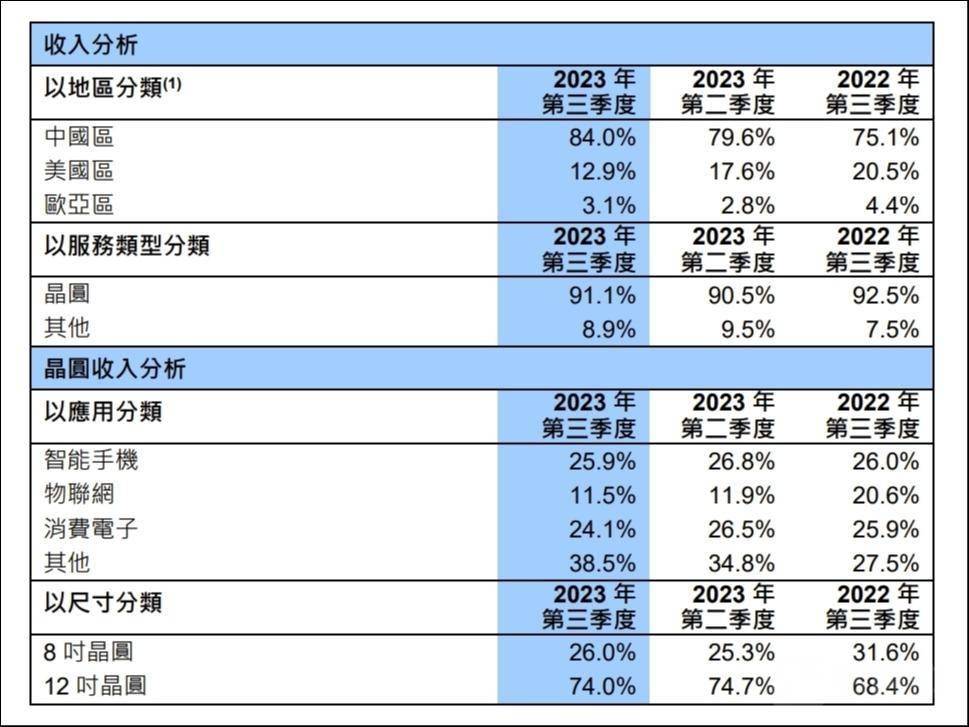

分地区来看,目前的收入主要来自中国区、美国区和欧亚区,占比分别为84%、12.9%、3.1%,中国区市场仍是公司最大的收入来源。

而针对公司生产芯片的应用方向,主要应用在智能手机、物联网、消费电子及其他领域,其中公司芯片在智能手机领域的应用较大,占比为25.9%,仅次于其他领域。紧随这一应用方向之后的是消费电子领域,占比为24.1%。

值得一提的是,大摩(摩根士丹利)很快便针对的三季度报告给出了最新评估。

摩根士丹利发布研究报告称,重申“减持”评级,认为该公司利润率持续受压,第四季毛利率指引令人感到意外,反映短期内无法提高产品定价,考虑到更大幅度的折旧及资本支出增加,都将为利润率及自由现金流前景带来压力,将目标价定为16港元。

摩根士丹利认为,受累于附属及合营公司表现,在第三季每股盈利仅达到1.18美仙,较该行预期低39%及46%,期内收入则大致符合预期,达到16.21亿美元。基于对公司第四季经营情况的展望,预测收入将按季增长1%至3%,较该行及市场预期低8%及2%,而毛利率预计达16%至18%,也较该行及市场预测的19.7%及18.2%逊色。(本文首发于钛媒体 APP,作者|陈伟纳)