房地产市场仍在底部调整中 延续脉冲式修复

【易哥说】

国家统计局10月宏观经济和房地产行业数据公布,国民经济延续了持续恢复向好的势头,房地产行业在转型期调整中逐步修复,销售金额、新开工、房地产开发投资等指标均出现边际改善,而竣工则依旧保持高增长。

新政边际效应缓慢释放

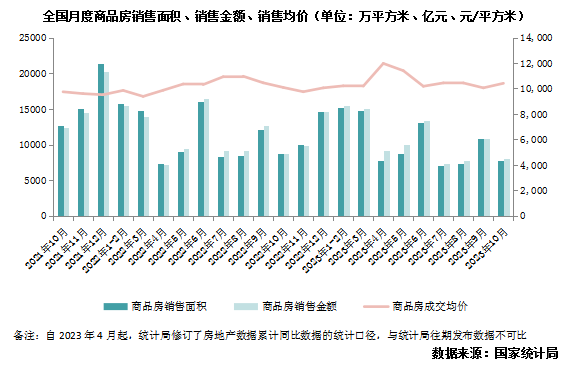

10月商品房销售面积7773万平方米、商品房销售金额8091亿元,环比分别下降28%和26%,面积、金额单月绝对量高于7、8月份。10月份销售环比降幅与近三年同期相比尚处在相对合理水平。销售面积环比降幅较去年同期持平,金额收窄4个百分点。

同比来看,10月商品房销售面积、金额同比下降11%和8.1%,面积降幅较上月扩大0.9个百分点,金额降幅较上月收窄5.5个百分点,连续5个月收窄。金额边际改善比面积更为突出,也在一定程度证明实际上受政策利好更多的核心城市是当前市场的销售主力。

销售的波动复苏,一方面是受到供应制约以及消费信心的影响,另一方面降价+备案推升一定程度支撑成交企稳,市场韧性仍在。诸如武汉、郑州、西安等城市10月成交显著放量,均创下半年来新高。

克而瑞研究中心认为房地产的优化政策持续释放后是有一定积极效应,但政策发挥依然需要过程,房地产市场正处于转型期的调整中,延续脉冲式、波动式的修复是主旋律。

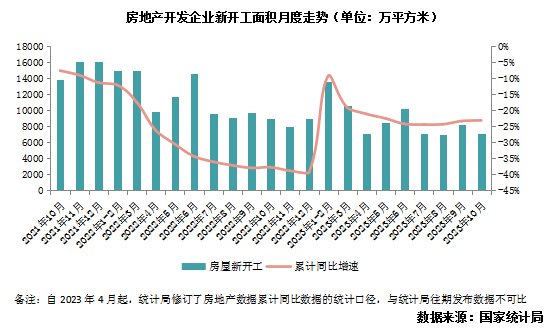

“竣工强、开工弱”无明显改善

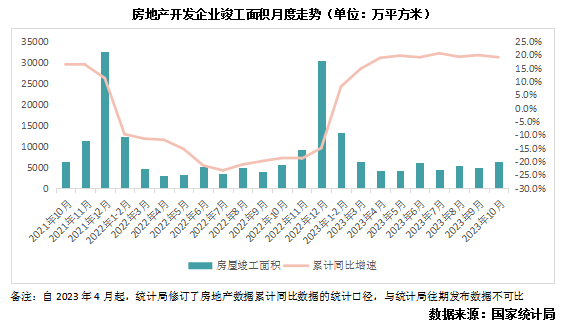

保交楼作为近两年房地产市场“重中之重”,带动今年竣工保持高增长。10月竣工面积增速环比较9月增长近三成,与前9月均值相比增长16%。不过同比增速则略有放缓,但仍旧维持正增长。10月竣工面积同比增长13.3%,较9月下降12个百分点,同比增幅仅高于今年8月份。

“竣工强、开工弱”的格局没有明显改善,10月新开工面积7054万平方米,同环比分别下降21.1%和14.3%,同比降幅较上月扩大6.5个百分点,降幅再度回升至20%以上。

10月开工规模为近年来单月仅次于8月的低点,新开工持续在底部运行一定程度将影响接下来的市场供应。不过随着中央到地方的各项政策支持,以及销售的逐步回稳,新开工止跌企稳是大概率事件。

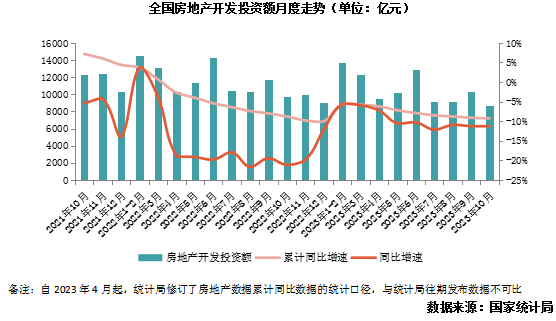

开发投资出现企稳迹象

10月全国房地产开发投资额达8653亿元,同比下降11.3%,与9月相持平,环比则下降17%,与往年10月环比降幅差距并不大。绝对量而言,较1-9月均值下降11%。开发投资出现止跌企稳“苗头”,呈现环比周期性回落、同比降幅趋稳的走势。

房地产开发增速依旧呈现东部

结合土地成交等显性指标来看,短期开发投资依旧承压。根据CRIC统计300城市土地数据,1-10月土地成交面积、金额同比下降24%和22%。但10月成交规模有所好转,成交建面环比大涨四成,考虑到部分城市取消土地限价之后,能够带动核心城市核心区域地块热度,未来房地产开发投资或将止跌企稳,逐步回归合理水平。

预判11月,克而瑞研究中心认为,供应或将低位回升,环比持增,成交则不容乐观,热点城市和热销项目个数都将持续减少。

土地市场在部分核心城市解除地价上限后或将迎来短暂、局部的火热,但大部分非核心地块仍将保持低温,城市划分也愈发明显,聚焦一二线下,三四线几乎无人问津,因此预计土地购置面积、金额仍将保持低位。

在保交楼与多重利好政策“托市”之下,新开工或将逐渐在低位企稳修复,竣工则保持2023年以来高增长。先行指标的边际好转,以及城中村改造落地也将带动房地产开发投资逐步回归合理水平。

【购房资讯轻松享,快来关注乐居网】

文章来源:易居中国