今日A股三大指数涨跌不一,11月PMI数据公布:需求仍显不足

今日市场

今日A股三大指数涨跌不一,总体上跌多涨少,两市超过3500股下跌,全天成交额仅7735亿元,依旧较为低迷。北向资金跑步入场。盘面上看,行业板块涨少跌多,旅游酒店、船舶制造、燃气、生物制品、中药板块涨幅居前,非金属材料、电子化学品、汽车零部件、橡胶制品板块跌幅居前。消息面上,近日公布了11月PMI数据,数据显示制造业PMI整体稍有回落,市场需求不足的问题较为严峻。反映出市场当前供需偏弱,经济增速略放缓。

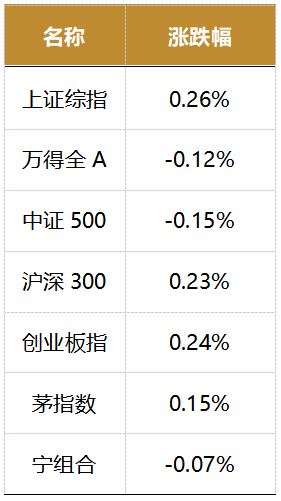

截至收盘,今日上证指数收于3029.67点,上涨0.26%,成交额为3267.56亿元;深证成指下跌0.18%,成交额为4467.31亿元;创业板指上涨0.24%。今日两市上涨个股数量为1556只,下跌个股数为3562只。

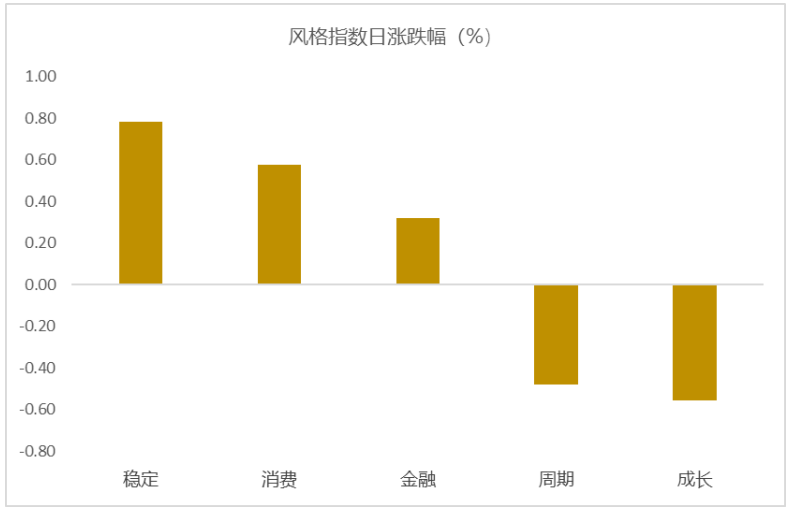

从风格指数上来看,今日多数风格表现不错,其中稳定风格的个股涨幅最大,成长风格的个股表现最弱。近期风格转换较为明显。

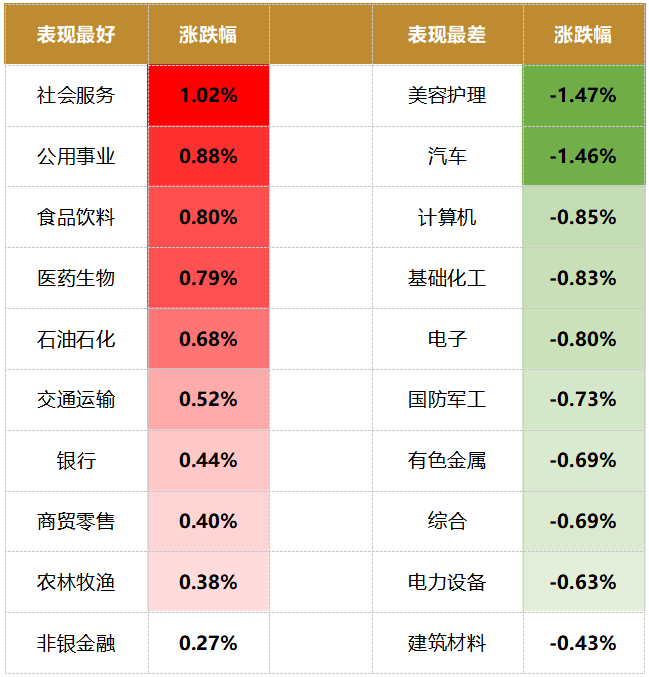

盘面上,31个申万一级行业中有12个行业上涨,其中社会服务,公用事业,食品饮料行业领涨,涨幅分别为1.02%,0.88%,0.80%。美容护理,汽车,计算机行业领跌,跌幅分别为1.47%,1.46%,0.85%。

资金面上,今日北向资金净流入85.16亿元;其中沪股通净流入63.77亿元,深股通净流入21.39亿元。近三个月北向资金净流出907.83亿元。俄乌和中美局势对北向资金边际影响逐渐缩小,美国通胀走势和国内经济状况最近对北向资金影响较大。

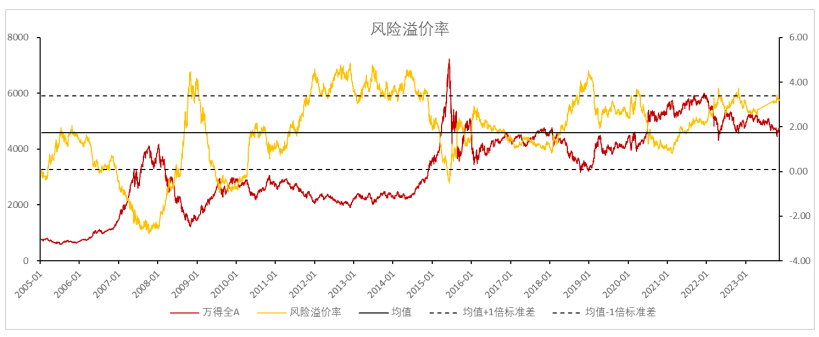

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.24%,接近一倍标准差,万得全A指数处于底部区域。风险溢价指数近期小幅震荡,后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:11月PMI数据公布:需求仍显不足

11月30日,官方PMI数据公布:制造业采购经理指数(PMI)49.4%,比上月下降0.1百分点;非制造业商务活动指数为50.2%,比上月下降0.4个百分点综合PMI产出指数为50.4%,比上月下降0.3个百分点。

价格指数显示企业盈利好转,上游采购继续回落: 11月出厂价格指数和主要原材料购进价格指数分别录得48.2%和50.7%,分别较前值上升0.5、下降1.9个百分点,随着原材料价格的进一步下降,企业盈利有所好转;受到近期需求回落影响,企业延续了上月降低采购的策略,11月采购量指数录得49.6%,较上月(49.8%)下降0.2个百分点,原材料库存指数录得48.0%,较上月(48.2%)下降0.2个百分点;在企业主动暂停补库、降低采购的操作下,11月产成品库存指数再次下降,录得48.2%,较上月下降0.3个百分点11月非制造业商务活动指数为50.2%,较前值(50.6%)下降0.4个百分点仍保持在扩张区间。其中,建筑业商务活动指数55.0%,较前值(53.5%上升1.5个百分点,主要是受到政策利好影响;服务业商务活动指数49.3%较前值(50.1%)下降0.8个百分点,降至收缩区间,主要是受假期效应消退等因素影响。

总体来看,制造业需求仍然疲弱:内需较上月小幅下降,外需欧美11月PMI均位于收缩区间,出口订单继续下滑,在内外需持续低迷的情况下,内需的实质性改善仍是重点;近期中美元首会晤,双边关系有缓和迹象,这将有利于外需的修复。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究