粤开策略:复盘历届中央经济工作会议如何指引A股投资

01

复盘历届中央经济工作会议有哪些指引?

(一)我们复盘近5年的中央经济工作会议定调以及重要产业政策,发现部分产业政策与次年市场表现靠前的行业板块有所重合。驱动比较明显的板块主要集中在三部分:一是高质量发展的制造业,重点强调自主安全可靠的科技板块,如电子、通信为代表的TMT;二是能源体系转型,近些年提出碳达峰、碳中和涉及的相关板块,如新能源、新能源汽车、煤炭等;三是新老基础设施的建设,包括传统基建地产链、商品型消费、数字经济、数据要素等。

(二)短期市场表现方面,重要会议召开前后市场整体平稳,大致呈现会前预热、会中谨慎、会后回暖的特征。但这一规律在近5年变为“会前下跌、会中谨慎、会后上行”的特征,从过去的投资预期转为近年的投资确定性。我们认为主要是随着内外环境改变、市场信心普遍不足所致,随着经济形势定调、次年重要工作部署,市场追逐确定性。从具体风格来看,会前消费和金融占优,会后成长风格占优。经济下行压力较大的年份如2012~2013、2018、2021~2022年会前大盘占优,会后小盘占优。

02

大势研判:外部流动性约束缓解,积极布局两条思路

本周(11月27日-12月3日)A股市场交投清淡,主要宽基指数承压,前期活跃的北证50冲高回落。从外部因素来看,中美利差大幅走阔的强约束缓解,美联储货币政策拐点临近或将成为流动性改善的最重要驱动。美债利率筑顶以及国内经济企稳向好带动了利差收窄,从历史上看,中美利差快速收窄阶段为成长股的表现提供了友好的流动性环境。本周北上资金结束连续净流出,随着流动性的好转将带动市场回暖,风险偏好修复。

从内部因素来看,经济企稳向好趋势不变(已逐步确认PPI与全A盈利拐点),但复苏之路并非坦途,11月制造业PMI为49.4%连续两个月低于荣枯线,制造业需求放缓、生产景气度回落,显示国内经济修复动能放缓,也为即将召开的重要会议预留更多预期空间。内部流动性方面,M1与M2、社融持续背离,投资信心仍有待进提振。

随着外部流动性强约束缓解、内部复苏趋势逐步明朗,我们认为当前市场信心不足、预期不振的情况,有望随着重要会议的召开及跨年行情的到来,悲观情绪逐步被修正。我们复盘发现部分产业政策与次年市场表现靠前的行业板块有一定重合,驱动比较明显的板块主要集中在硬科技、新能源(汽车/发电)、新老基建三部分。结合近5年“会前下跌、会中谨慎、会后上行”以及“会前消费、金融,会后成长”的特征,布局思路上建议关注:1)适当关注低位品种,如业绩确定性较高的消费、价值等;2)关注流动性友好的成长品种,如TMT、医药以及电力设备行业等。

正文

一、复盘历届中央经济工作会议有哪些指引?

我们曾在《如何把握A股的日历效应》报告中复盘了A股跨年行情的市场表现,12月的经济工作会议定调、次年基本面预期以及估值切换是跨年行情出现的主要驱动力。本文我们希望通过回溯近5年的中央经济工作会议定调以及通过对重点行业的梳理,为即将到来的重要会议如何指引投资提供一定的思路。

(一)中央经济工作会议如何指引A股投资?

我们通过复盘近5年的中央经济工作会议定调以及重要产业政策,发现部分产业政策与次年市场表现靠前的行业板块有一定重合。

整体来看,驱动比较明显的板块主要集中在三部分:一是高质量发展的制造业,重点强调自主安全可靠的科技板块,如电子、通信为代表的TMT;二是能源体系转型,近些年提出碳达峰、碳中和涉及的相关板块,如新能源、新能源汽车、煤炭等;三是新老基础设施的建设,包括传统基建地产链、商品型消费、数字经济、数据要素等。

(二)中央经济工作会议前后市场表现如何?风格指向几何?

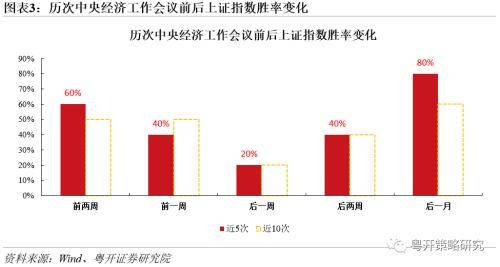

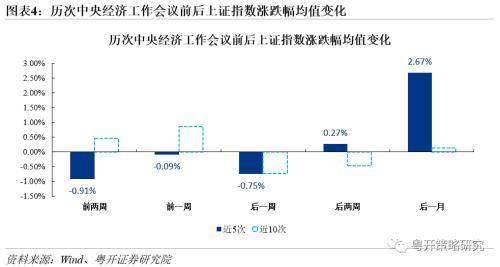

重要会议召开前后市场整体平稳,大致呈现会前预热、会中谨慎、会后回暖的特征。但这一规律在近5年变为会前下跌、会中谨慎、会后上行的特征,从过去的投资预期转为近年的投资确定性。我们认为主要是随着内外环境改变、市场信心普遍不足所致,随着经济形势定调、次年重要工作部署,市场追逐确定性。

整体来看,中央经济工作会议召开前后市场波动幅度不大。过去10年,会前表现(+0.6%左右)略优于会后(-0.6%左右)。但同时我们也要看到这一规律在近5年有所变化:市场信心不足导致会前普遍下跌,前两周跌幅最大至-0.9%,会后消化内容后再次缓慢修复,在会后1个月涨幅均值升至2.7%。

从具体风格来看,会前消费和金融占优,会后成长风格占优。经济下行压力较大的年份如2012~2013、2018、2021~2022年会前大盘占优,会后小盘占优。

二、大势研判:外部流动性约束缓解,积极布局两条思路

本周(11月27日-12月3日)A股市场交投清淡,主要宽基指数承压,前期活跃的北证50冲高回落。具体来看,上证指数周跌0.3%、创业板指周跌0.6%、北证50冲高回落周跌6.7%,港股普遍表现欠佳,恒生指数、恒生科技分别周跌4.2%和4.8%。

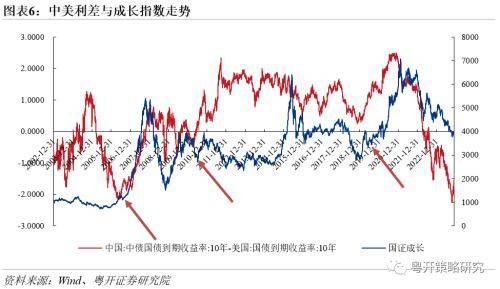

从外部因素来看,中美利差大幅走阔的强约束缓解,美联储货币政策拐点临近或将成为流动性改善的最重要驱动。美债利率筑顶以及国内经济企稳向好带动了利差收窄,从历史上看,中美利差快速收窄阶段为成长股的表现提供了友好的流动性环境。本周北上资金结束连续净流出,随着流动性的好转将带动市场回暖,风险偏好修复。

从内部因素来看,经济企稳向好趋势不变(已逐步确认PPI与全A盈利拐点),但复苏之路并非坦途,11月制造业PMI为49.4%连续两个月低于荣枯线,制造业需求放缓、生产景气度回落,显示国内经济修复动能放缓,也为即将召开的重要会议预留更多预期空间。内部流动性方面,M1与M2、社融持续背离,投资信心仍有待提振。

随着外部流动性强约束缓解、内部复苏趋势逐步明朗,我们认为当前市场信心不足、预期不振的情况,有望随着重要会议的召开以及跨年行情的到来,悲观情绪逐步被修正。我们复盘发现部分产业政策与次年市场表现靠前的行业板块有一定重合,驱动比较明显的板块主要集中在硬科技、新能源(汽车/发电)、新老基建三部分。结合近5年“会前下跌、会中谨慎、会后上行”以及“会前消费、金融,会后成长”的特征,布局思路上建议关注:

1)适当关注低位品种,如业绩确定性较高的消费、价值等;

2)关注流动性友好的成长品种,如TMT、医药以及电力设备行业等。

三、本周市场回顾

(一)市场表现

本周(11月27日-12月3日)A股市场交投清淡,主要宽基指数承压调整,前期活跃的北证指数冲高回落。具体来看,上证指数周跌0.3%、创业板指周跌0.6%、北证50冲高回落周跌6.7%,港股普遍表现欠佳,恒生指数、恒生科技分别周跌4.2%和4.8%。

海外市场方面,本周新兴市场表现分化、美欧发达市场普遍上涨。美股方面,小幅上行,标普500和纳斯达克分别周涨0.8%和0.4%,德国DAX指数表现较好周涨2.3%。

从盘面上来看,本周仅稳定和成长风格实现上涨,31个申万一级行业中跌多涨少,煤炭、社会服务板块领涨,房地产、美容护理行业领跌。从换手率来看,本周交易热度较高的行业为汽车、传媒、计算机、社会服务和电子。

(二)资金流向

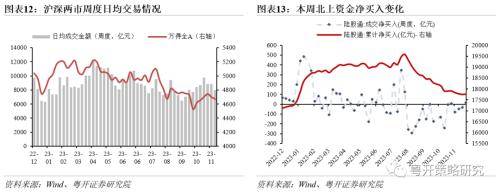

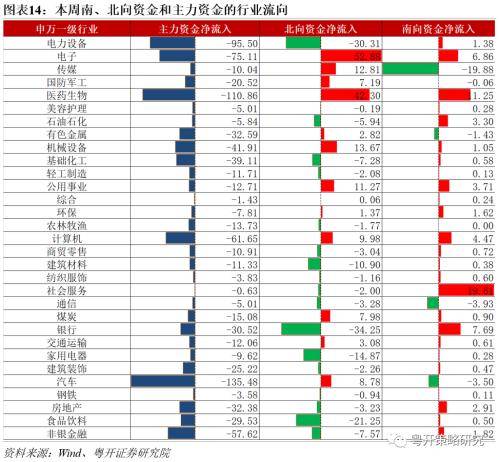

交易层面,本周市场情绪平淡,日均两市成交额缩量降至不足8000亿元。本周北上资金结束连续3周出逃,转为净流入16亿元。本周北上资金净流入居前的板块为电子、医药生物、机械设备、传媒、公用事业;净流出居前的板块为 建筑材料、家用电器、食品饮料、电力设备、银行。

四、近期重要事件一览

五、风险提示

地缘政治风险超预期、经济复苏不及预期、数据统计误差等

来源:券商研报精选