盘中突发利好!A股午盘走强,两大板块暴涨,微盘股走成大牛市

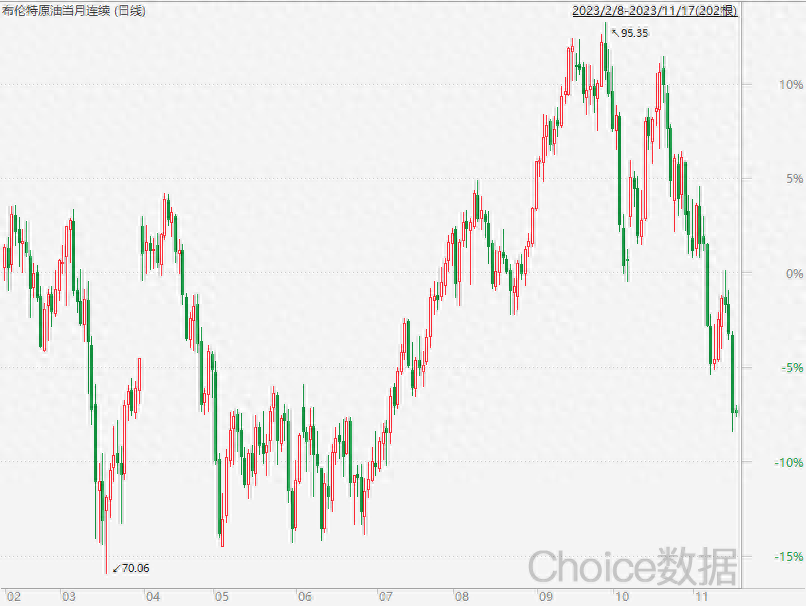

昨晚美国公布的美国至11月11日当周初请失业金人数为23.1万人,超出市场预期的21.7万人,且续请失业金人数持续走高,显示美国就业市场有所降温。由于衰退预期升温,国际原油继续暴跌,国际原油期货结算价大幅收跌超4.5%。WTI原油期货12月合约跌4.9%,布伦特原油期货1月合约跌4.63%,均逼近7月10日低点。

国际原油暴跌有利于美国通胀下行,再加上美国就业市场降温,美十债收益率在昨天白天反弹后昨晚又暴跌,现在离岸人民币汇率已经升值到7.24。

本轮美十债收益率见顶开始于11月初美国公布的就业数据大幅不及预期,市场开始预期美联储已经完成了加息,而本周的美国10月CPI、PPI数据更是强化了这个预期,市场对美联储12月份加息的定价概率降至0%,美联储已经完成加息进程成为了市场一致预期。

很多人怀疑美联储完成加息真的有我们吹的那么牛叉吗?从股票定价理论来说,分子是盈利端,分母是折现率,而美十债收益率是决定折现率的关键因素,这也是为何美十债收益率被称为风险资产的定价之锚,美十债收益率见顶是宏观大拐点。

我们统计了11月初至今全球股市主要指数的涨幅,纳斯达克、韩国综合指数涨超9%,日经225涨超8%,恒生科技指数涨超7%,而A股全球垫底,深证成指、创业板指涨幅均不足1%。其它咱们就不比了,同是人民币资产的恒生科技大幅跑赢创业板指,这两可都是成长股指数,对美十债收益率最为敏感。

A股表现为何如此不尽如人意,以至于美债收益率见顶这种强大的宏观力量都无法带动它?这已不是什么秘密,我们也已经反反复复说了好多遍,A股的微观资金结构出了问题。20年和21年这两年高位发了太多的基金,导致大量资金被套,现在不管是锁定期到期要赎回,还是持有人扛不住亏损要割肉,都会导致基金重仓股面临巨大的抛压。

而且公募重仓股、外资重仓股、权重股重合度较高,A股震荡市的时候,外资、内资机构和散户一般能维持流动性平衡,但8月份以来外资的持续卖出破坏了这个平衡,机构重仓股快速杀跌,赎回压力加剧。

其实,就这两年就出现过最少三次由于机构囚徒困境导致的杀流动性,白马股祭天就是典型的杀流动性。这还要感谢央行一直在放水,给赎回潮拉长了时间,让风险释放缓和了许多。如果像18年那样去杠杆,那可能是史诗级大熊市,上杠杆时涨的有多嗨,去杠杆时就会杀得有多狠。

不过,也正是由于央行一直在放水,使得市场上流动性过剩,虽然大部分都没进股市,但也足以使得很多垃圾浮上来了。机构的囚徒困境大家都心知肚明,所以活跃资金都刻意避开机构重仓股,小市值、亏损股成为优选,再加上充足的流动性和层出不穷的题材,也就造就了微盘股的牛市。

我们本以为美十债收益率见顶会使得外资回流,从而使得机构重仓股回血,机构能够从防守转向进攻,内外资形成共振,所以我们之前强调要看外资。但实际上外资仍在卖出,那这个判断就不成立了,内资机构还要继续还债,A股需要以时间换空间,以充分的震荡和换手来实现筹码出清。

基于这个判断,我们认为以后A股还会不断出现机构风格和题材风格的轮动,现在无疑是题材风格占据绝对优势,并且短期内仍会如此。不过随着题材风格泡沫不断累积,性价比和筹码结构也会不断恶化,反而机构重仓股的筹码会不断改善,最终是新一轮的风格切换。

扯完再来看行情,今天A股早盘跳水,午盘触底回升,三大指数收红。截止收盘,上证指数涨幅为0.11%,创业板指涨幅为0.42%,恒生指数跌幅为2.12%,恒生科技指数跌幅为1.72%。两市成交额小幅缩量至0.82万亿,北向资金净卖出28.59亿。

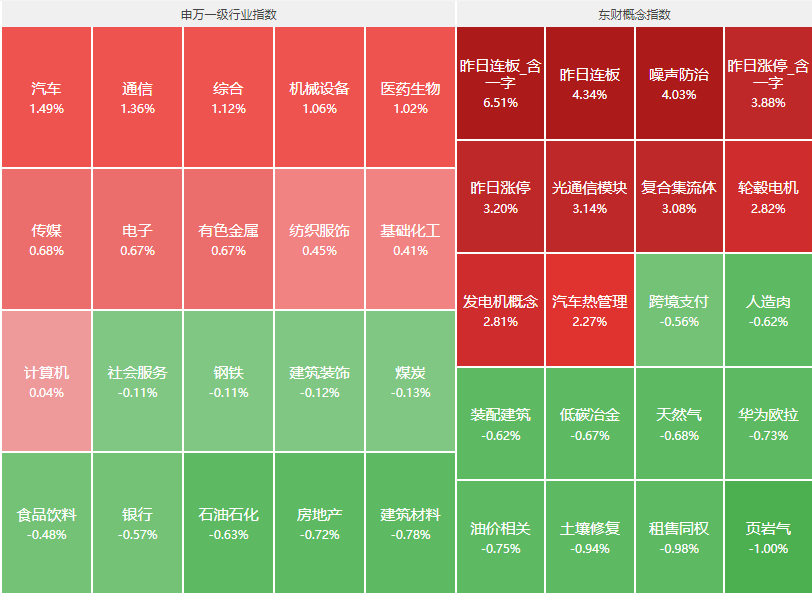

分行业来看,汽车、通信、综合、机械设备、医药生物等行业领涨,建筑材料、房地产、石油石化、银行、食品饮料等行业领跌。

早盘HBM概念最强,HBM的逻辑我们在周三的《股东投研》分享过,然后盘中复合集流体和CPO两大概念板块走强,都是小作文引发的:传宝明科技高温1700圈循环测试结束,标志PP铜箔从测试开始步入量产阶段;CPO是传新易盛、中际旭创分别拿了亚马逊400g、800g的订单。

小作文就能引发批量涨停,说明市场情绪并不差,只是机构重仓股压制指数表现,指数涨不动题材很活跃。

风险提示:

股市有风险,投资需谨慎,本文不构成投资建议,读者需独立思考